Ingin punya tanah tapi belum punya uang. Atau mau investasi properti di tanah tapi belum ada dana. Anda bisa memanfaatkan kredit pemilikan tanah bank. Ada 4 jenis kredit kredit pemilikan tanah (KPT) yang bisa dimanfaatkan untuk beli tanah kavling di 2019. Ikuti pengalaman saya mereview cara pengajuan kredit kepemilikan tanah, apa bank penyedia kredit pemilikan tanah, mana paling untung dan tips beli tanah kredit.

Properti merupakan salah satu pilihan dalam investasi. Tuhan hanya menciptakan bumi satu kali.

Menurut quote terkenal, “Buy land, they’re not making it anymore”.

Itu yang terpikir oleh saya saat ingin investasi properti di tanah. Kenapa bukan rumah ?

Kalau beli properti untuk langsung Anda tempati, rumah adalah pilihan karena tidak perlu repot. Beli bisa langsung tinggal, tidak perlu memikirkan proses desain dan bangun yang membutuhkan waktu, dana, tenaga serta pikiran yang tidak kecil.

Kecuali Anda ingin membangun rumah dengan desain sendiri. Perlu beli tanah dahulu.

Disamping itu, jika mau beli properti untuk investasi, Anda membeli tanah kavling yang bisa jadi pilihan karena beberapa alasan:

Pertama, tidak perlu mengeluarkan biaya pemeliharaan. Rumah butuh pemeliharaan, maintenance, yang tidak kecil setiap tahun. Buat yang sudah punya rumah, pasti tahu bahwa seteap tahun pasti ada saja keluar biaya untuk pemeliharaan rumah.

Kedua, menurut sejumlah agen properti yang saya ajak diskusi, kenaikan harga properti paling besar datang dari kenaikan harga tanah dibandingkan rumah. For your info, developer menikmati margin paling besar dari tanah.

Ketiga, ini lebih ke alasan pribadi, yang mungkin juga Anda alami, saya ingin pensiun kembali ke kampung halaman. Mulai dari sekarang sudah ingin mencicil memiliki tanah karena tahu harga tanah akan meningkat setiap tahun.

Kalau beli tanahnya nanti, sewaktu sudah pensiun, harga tanah pasti sudah melambung dan akibatnya luas tanah yang bisa dimiliki terbatas.

Oke, investasi tanah jadi pilihan. Tapi, persoalan berikutnya adalah uangnya dari mana untuk beli tanah.

Selama ini, kita tahu bahwa bank menyediakan kredit KPR untuk beli rumah. Bagaimana dengan beli tanah kavling kredit ?

Saya melakukan penelusuran di 2019, menanyakan ke beberapa bank soal kredit untuk memiliki tanah. Apa saja pilihan sumber pembiayaan untuk beli tanah.

#1 Kredit Pemilikan Tanah (KPT)

Bank menawarkan kredit pemilikan tanah (KPT). Kredit kepemilikan tanah adalah memberikan pembiayaan kepada nasabah untuk membeli tanah.

Biasanya, bank memberikan kredit pemilikan tanah sebesar 70% sd 80% (tergantung kebijakan bank) dari nilai appraisal bank atas tanah. Misalnya, hasil appraisal bank atas tanah adalah Rp 100 juta, maka bank hanya menyediakan kredit paling besar Rp 70 juta (jika 70% pembiayaan).

Yang penting jadi perhatian adalah sejumlah persyaratan bank dalam kredit pemilikan tanah soal kondisi dan status tanah tersebut:

Tanah harus bersertifikat Hak Milik (SHM). Jika tanah masih berstatus belum pecah atau masih atas nama developer, bank tidak akan bisa memberikan kredit atas tanah tersebut

Tanah berlokasi di perumahan, misalnya dalam cluster tertentu. Jika tanah tidak dalam lokasi perumahan, bank tidak akan bersedia mengucurkan kredit tanah

Tanah sudah harus dibangun rumah dalam jangka waktu tertentu, misalnya dalam 3 tahun. Nasabah akan menandatangani surat yang menyatakan kesediaan untuk membangun rumah di tanah yang di kredit dalam waktu tertentu.

Tenor pinjaman kredit tanah pendek, yaitu paling lama 5 tahun. Berbeda dengan KPR yang bisa sampai 25 tahun. Tenor kredit tanah yang pendek, punya konsekuensi membuat cicilan pembayaran menjadi lebih tinggi.

Pengalaman saya, syarat – syarat ini bukan hal yang mudah, walaupun tidak berarti mustahil.

Saya pernah mengajukan kredit tanah dari bank di perumahan tertentu dan berhasil mendapatkan kredit. Tujuan saya beli tanah terlebih dahulu waktu itu adalah untuk membangun dengan desain sendiri.

Lokasi tanah yang saya ambil kredit di perumahan, kebetulan status tanah sudah SHM dan saya segera bangun setelah kredit tanah disetujui. Bahkan, setelah pembangunan rumah berjalan, saya mengajukan kredit renovasi ke bank untuk membiayai pembangunan.

Sejauh ini, bank penyedia kredit pemilikan tanah adalah bank konvensional dan bank syariah:

Bank Konvensional

Kredit Pemilikan Tanah BTN. Saat ini, BTN hanya menyediakan kredit pemilikan tanah untuk lahan usaha pembangunan perumahan yang diajukan oleh badan usaha. BTN belum memiliki kepemilikan tanah untuk konsumer.

Kredit Pemilikan Tanah BNI. BNI Griya menyediakan kredit perumahan yang salah satunya untuk kredit pemilikan tanah kavling, dengan persyaratan Warga Negara Indonesia; usia Minimum 21 tahun saat pengajuan, dan usia maksimal saat kredit lunas 55 tahun (karyawan) dan 65 tahun (profesional dan wiraswasta)

Kredit Pemilikan Tanah CIMB Niaga. KPR Xtra CIMB NIAGA menyediakan kredit pemilikan tanah dengan persyaratan Warga Negara Indonesia berdomisili Indonesia dan usia minimal 21 tahun. Karyawan, wiraswasta atau profesional bisa mengajukan KPR Niaga.

Kredit Pemilikan Tanah Maybank. KPR Maybank bisa untuk pembelian tanah dengan persyaratan: warga negara Indonesia; usia minimal 21 tahun dan maksimal 55 tahun (untuk karyawan) dan 65 tahun (untuk pengusaha / profesional) saat kredit berakhir; memiliki penghasilan rutin; lama kerja atau usaha minimal 2 tahun (untuk karyawan) atau 3 tahun (untuk pengusaha / profesional); Lokasi tempat tinggal, tempat bekerja dan objek jaminan harus berada di wilayah operasional Maybank.

Kredit Pemilikan Tanah BCA. BCA belum memiliki kredit tanah tetapi bisa menggunakan Refinancing atau Multiguna di BCA untuk kepemilikan tanah secara kredit.

Kredit Pemilikan Tanah Bank Mandiri. Bank Mandiri belum memiliki kredit tanah tetapi bisa menggunakan Refinancing, Multiguna atau KTA Payroll di Bank Mandiri untuk kepemilikan tanah secara kredit.

Bank Syariah

Kredit Pemilikan Tanah BNI Syariah. BNI Griya iB Hasanah menyediakan kredit untuk membeli tanah kavling, namun berlaku ketentuan dalam jangka waktu 1-2 tahun, tanah tersebut sudah harus dibangun rumah

Kredit Pemilikan Tanah BRI Syariah. Pembelian tanah kavling dengan luas ≤ 2.500 meter2 di dalam kompleks perumahan (real estate) dengan tenor maksimum 5 tahun khusus untuk pembiayaan tanah kavling siap bangun sebagai persiapan untuk pembangunan rumah.

#2 Kredit Multiguna

Kredit kepemilikan tanah memiliki sejumlah persyaratan, seperti yang disebutkan diatas, yang tidak semua kondisi tanah yang ingin Anda miliki bisa memenuhinya.

Salah satunya, yang kerap saya jumpai, adalah tidak semua tanah kavling berstatus SHM. Kebanyakan tanah kavling di perumahan masih berstatus belum pecah karena sertifikat masih atas nama developer.

Kemudian, syarat harus dibangun dalam jangka waktu tertentu, juga tidak mudah karena seringkali Anda membeli tanah belum tahu kapan akan dibangun. Bisa 3 tahun, 5 atau bahkan 10 tahun lagi.

Jika, kredit pemilikan tanah tidak bisa, apa alternatifnya ?

Anda bisa mengambil kredit multiguna. Kredit multiguna tidak membatasi tujuan penggunaan dana kredit. Anda bisa gunakan kredit multiguna untuk maksud apapun, termasuk beli tanah.

Tapi, kredit multiguna ini wajib ada jaminan. Jadi, saat mengajukan kredit multiguna, Anda harus menyerahkan jaminan ke bank sebagai syarat pengajuan kredit.

Jenis jaminan bisa properti rumah, tanah atau kendaraan atau aset lainnya. Bank akan menilai jaminan dengan proses appraisal dan hasil penilaian jaminan yang digunakan bank untuk menentukan nilai kredit yang bisa diberikan.

Keuntungan utama kredit multiguna adalah Anda tidak perlu syarat macam – macam (dari status dan kondisi tanah) seperti kredit tanah untuk bisa mengambil tanah secara kredit.

Ada beberapa kredit multiguna yang bisa jadi pilihan untuk beli tanah, yaitu: Kredit Multiguna BCA dengan bunga bersaing, Multiguna Bank Mandiri, BNI dan bank – bank lainnya.

Tapi bagaimana jika tidak punya jaminan ?

#3 Kredit Tanpa Agunan

Setelah kredit multiguna, masalah Anda adalah jaminan. Bagaimana jika tidak punya jaminan ?

Jalan keluarnya adalah ambil kredit tanpa agunan (KTA). Serius ?

Bukankah KTA ini bunga tinggi dan plafon rendah, sehingga dianggap tidak cocok untuk kredit tanah.

Tetapi, saat ini sudah ada kredit KTA yang punya bunga bersaing, plafon besar dan tenor pinjaman panjang. Apa KTA yang bisa digunakan ?

Saya menemukan KTA Mandiri milik Bank Mandiri. KTA Mandiri memiliki fitur menarik yaitu:

Plafon pinjaman bisa sampai Rp 1 Miliar. Plafon KTA terbesar yang pernah saya temui.

Tenor pinjaman KTA bisa sampai 15 tahun. Lagi – lagi tenor KTA terpanjang yang saya pernah temui.

Bunga sekitar 0.50% sd 0.54% flat per bulan. Salah satu bunga KTA terendah di pasar.

Berdasarkan data simulasi KTA Mandiri yang saya dapatkan, plafon Rp 500 juta dengan tenor 15 tahun maka cicilan Rp 6.8 juta per bulan.

Tapi, ada syarat jika ingin mengambil KTA Mandiri, yaitu Anda harus payroll di Bank Mandiri. Gaji Anda harus dibayarkan lewat Bank Mandiri.

Jika KTA Mandiri disetujui, pembayaran cicilan KTA Mandiri dilakukan secara potong gaji atau auto-debet Bank Mandiri.

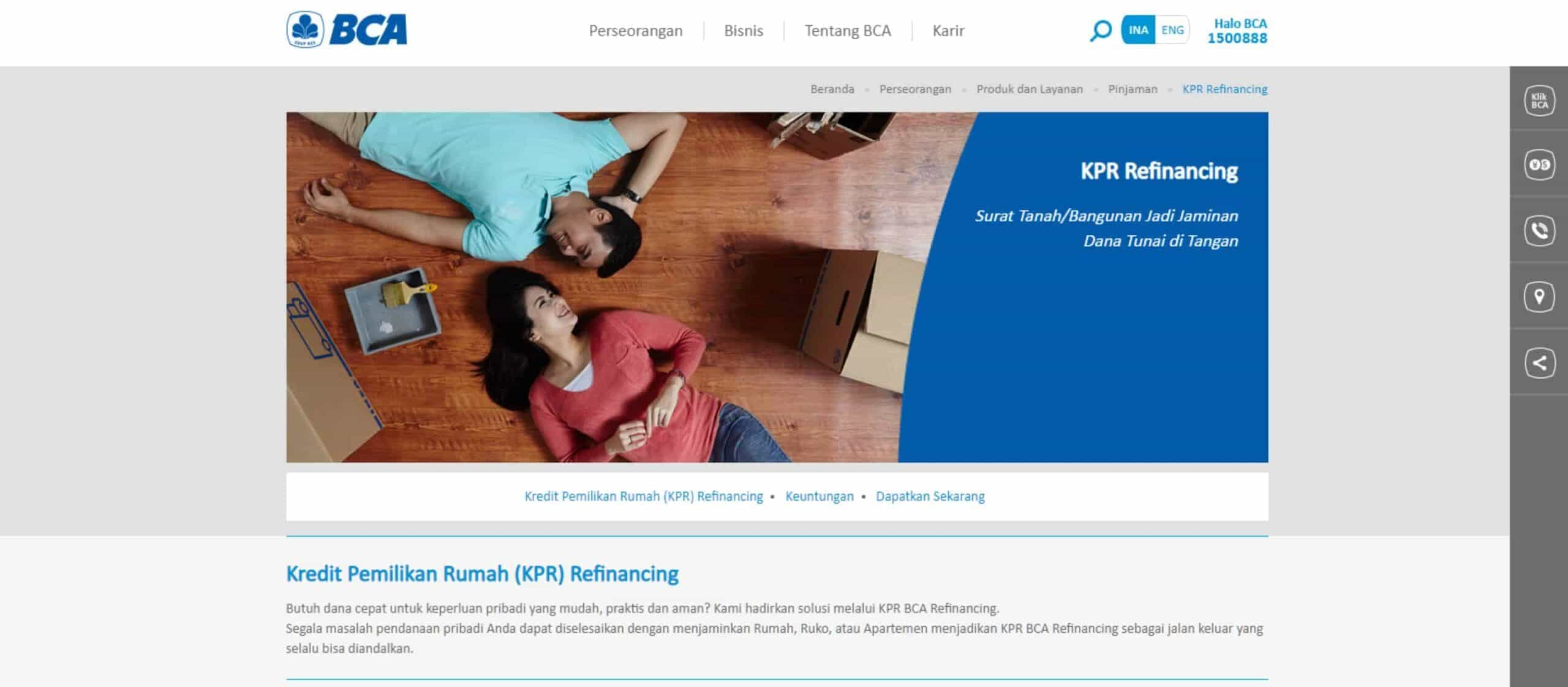

#4 Kredit Refinancing KPR

Setelah 3 pilihan kredit tanah, masih ada satu pilihan lagi, kebetulan ini yang saya gunakan, yaitu refinancing KPR. Apa itu refinancing KPR ?

Saat ini, saya sudah memiliki pinjaman KPR yang sedang berjalan. Setiap bulan, cicilan pinjaman tersebut saya bayar secara teratur.

Dengan pembayaran tersebut, pokok pinjaman berkurang setiap bulan. Jumlah kewajipan kepada bank sudah turun dari awal pinjaman disetujui.

Di sisi lain, nilai rumah atau jaminan KPR saya meningkat. Hal ini seiring nilai properti yang mengalami peningkatan setiap tahun.

Saya lalu mengajukan Refinancing KPR ke bank.

Refinancing KPR dilakukan bank dengan melakukan penilaian ulang atau appraisal atas nilai rumah dan tanah saya saat ini. Hasil appraisal dari nilai rumah dan tanah dikurangi dengan kewajiban sisa pokok pinjaman, sisanya adalah nilai pinjaman yang bisa saya ambil.

Jadi, dengan eksisting KPR, saya bisa mengambil pinjaman lagi tanpa perlu menambah jaminan lewat mekanisme Refinancing ini.

Dana pinjaman hasil refinancing bisa digunakan untuk membeli tanah. Refinancing membebaskan tujuan pengambilan dana.

Apa keuntungan kredit kepemilikan tanah melalui Refinancing KPR:

Tidak perlu jaminan tambahan. Manfaatkan jaminan yang sudah ada.

Bunga mengikuti bunga KPR yang relatif lebih murah dibandingkan bunga Kredit Multiguna apalagi bunga KTA yang tinggi

Proses pencairan lebih cepat karena pengajuan lewat bank yang sama yang mana bank tersebut sudah memiliki track-record Anda.

Namun, yang perlu dicatat dalam refinancing adalah penambahan tenor pinjaman. Jika sebelumnya, pinjaman KPR akan lunas dalam 5 tahun lagi, maka dengan Refinancing KPR, tenor menjadi lebih panjang, misalnya tambah 10 tahun lagi, untuk meng-cover tambahan pinjaman baru.

Penambahan tenor pinjaman perlu dilihat, apakah melewati masa pensiun Anda. Bank biasanya mau memberikan dispensasi hanya beberapa tahun untuk penambahan tenor melewati masa pensiun.

Misalnya, saat ini usia 45 tahun, Anda mengajukan refinancing KPR yang menuntut tenor 15 tahun, maka pinjaman lunas saat usia 60 tahun, yang 5 tahun diatas usia pensiun 55 tahun. Bank umumnya masih bisa memberikan perpanjangan tenor lewat usia pensiun.

Proses Refinancing KPR, yang pernah saya jalani, cukup singkat dan mudah, yaitu:

Kirim ke bank slip gaji dan surat keterangan kerja terbaru.

Bank melakukan verifikasi ke kantor kerja saat ini

Bank melakukan appraisal ulang rumah dan tanah

Bank menentukan keputusan kredit dan menyampaikan simulasi jumlah plafon yang disetujui dan cicilan yang baru

JIka semua sudah ok, bank dan nasabah melakukan akad kredit untuk pencairan pinjaman.

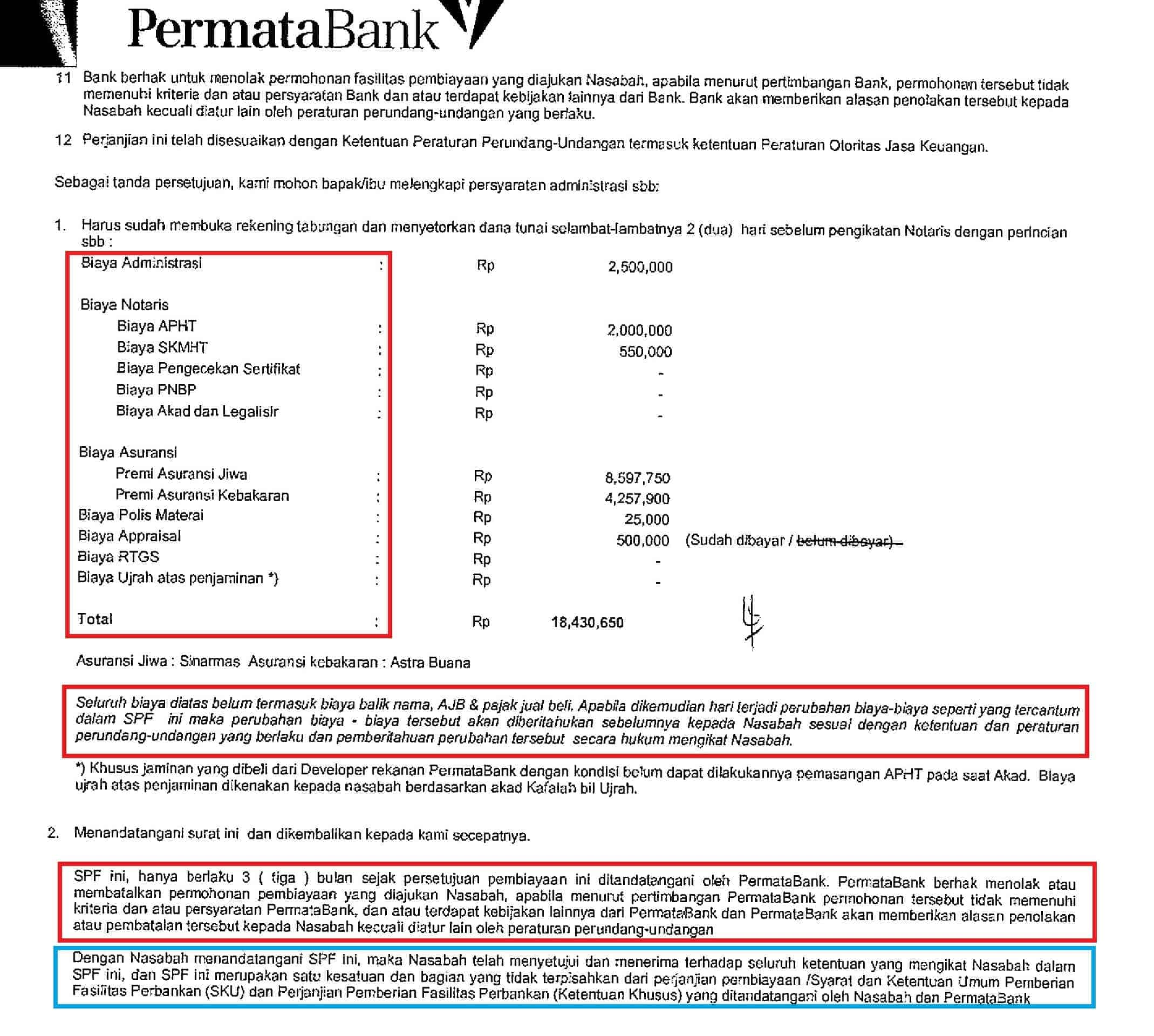

Setelah refinancing disetujui, bank menghitung biaya kredit dan biaya tersebut harus dibayar oleh nasabah pada saat akad kredit. Biaya kredit refinancing meliputi beberapa hal, yaitu: biaya notaris, biaya appraisal dan biaya asuransi jiwa.

Dalam penawaran dari bank, saat saya melakukan refinancing KPR Syariah di 2019. Komponen biaya yang harus saya bayar terlebih dahulu sebelum akad kredit dan pencairan pinjaman adalah:

Biaya Pengikatan Jaminan (APHT)

Biaya Notaris

Biaya Asuransi Jiwa dan Asuransi Kebakaran

Biaya Appraisal

Biaya Refinancing paling besar adalah asuransi jiwa dan asuransi kebakaran, Tapi, kedua asuransi sangat penting karena memberikan proteksi jika terjadi resiko kematian debitur dan resiko kebakaran atas properti jaminan.

Ada banyak bank yang menawarkan KPR Refinancing di 2019, antara lain: BCA, BTN, Mandiri, BNI, BRI dan bank – bank lainnya. Namun, paling mudah, menurut pengalaman saya, ambil Refinancing di bank dimana KPR Anda berada saat ini.

Karena dengan mengajukan Refinancing di bank dimana KPR Anda saat ini, Anda akan memiliki kemudahan sebagai berikut:

Bank tahu track-record Anda dengan baik. Proses kredit menjadi lebih mudah.

Anda lebih mudah dapat diskon biaya. Bank tahu bahwa Anda nasabah loyal.

Anda tidak perlu memindahkan dokumen jaminan ke bank lain. Proses pemindahan jaminan cukup merepotkan karena Anda harus melunasi pinjaman KPR di bank saat ini dulu (butuh dana dimuka yang tidak kecil), agar dokumen jaminan bisa dikeluarkan, lalu setelah lunas Anda harus mengambil dokumen jaminan dan memindahkan ke bank yang akan memberikan kredit refinancing.

Kesimpulan

Ingin beli tanah tapi belum punya uang ? Ada beberapa opsi pilihan kredit kepemilikan tanah yang bisa diambil.

Masing – masing opsi memiliki kelebihan dan kekurangan. Silahkan dipilih opsi kredit pemilikan tanah (KPT) yang paling cocok dengan kondisi keuangan Anda.

Yang jelas jika ingin punya tanah, jangan khawatir tidak punya uang untuk beli tanah, ada berbagai sumber pembiayaan yang bisa Anda manfaatkan.

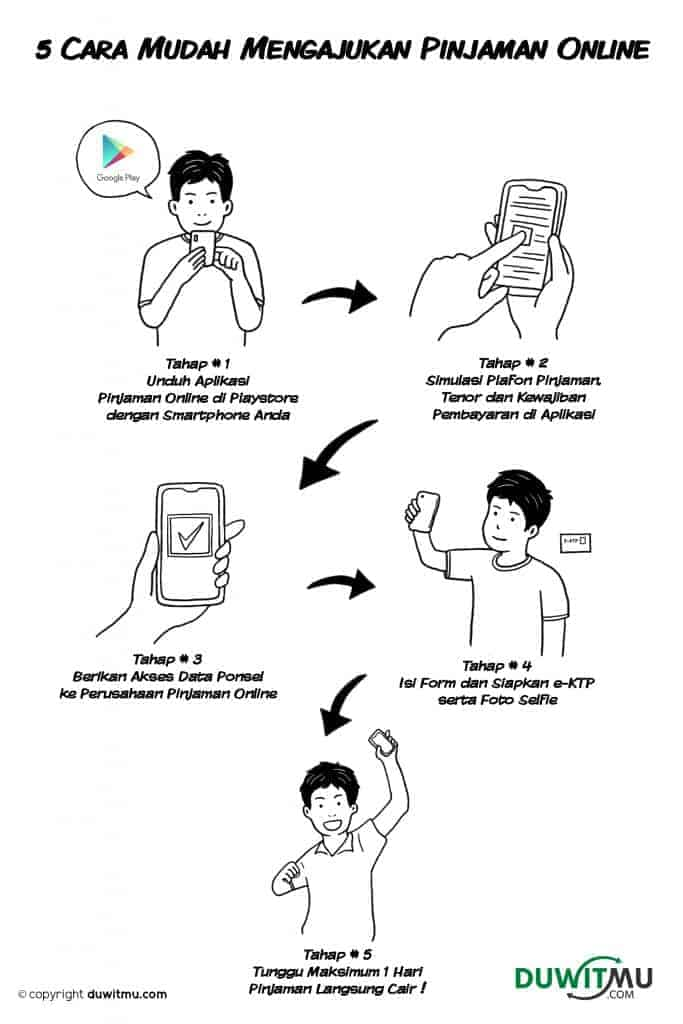

P2P Lending tumbuh cepat di Indonesia. Panduan terbaik ini melihat apa itu P2P Lending, bagaimana peraturan OJK 2019 soal pendaftaran P2P Lending, apa fintech terdaftar di OJK dan tidak terdaftar di OJK? Banyak tantangan perlu diwaspadai agar industri p2p lending indonesia bisa tumbuh cepat dan sehat.

Dengan peningkatan penetrasi internet, pertumbuhan digitalisasi dan percepatan penggunaan smartphone di Indonesia, salah satu industri yang tumbuh pesat adalah fintech (financial technology) lending.

Di samping itu, merespon inovasi teknologi fintech yang serba cepat, OJK banyak mengeluarkan peraturan baru yang meregulasi P2P lending. Karena cepatnya perubahan, peraturan ini memiliki banyak perbedaan dari peraturan fintech P2P lending sebelumnya.

Ketentuan P2P Lending yang mengatur Fintech sangat dinamis. Karena itu, penting mengamati apa peraturan terbaru yang paling update.

Saya akan membahas apa itu fintech, apa fintech yang terdaftar di ojk, fintech yang tidak terdaftar di OJK dan bagaimana peraturan terbaru 2018 pendaftaran perizinan fintech P2P lending di Indonesia.

P2P (peer to peer) Lending di Indonesia

Peraturan OJK P2P Lending 2019

Apa itu P2P Lending ? Apa itu Fintech ?

Untuk memahami PEER-TO-PEER LENDING (P2P Lending) di Indonesia, kita perlu merujuk regulasi OJK yang telah mengatur soal ini, yaitu POJK 77/2016.

Menurut Peraturan OJK 77/2016, P2P adalah Layanan pinjam meminjam uang secara langsung antara Kreditur/Lender (Pemberi Pinjaman) dan Debitur/Borrower (Penerima Pinjaman) berbasis teknologi informasi.

OJK menyebut Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI) yang merupakan P2P Lending.

Sesuai definisi tersebut, proses Fintech P2P Lending di Indonesia harus memiliki 4 langkah yaitu registrasi anggota, pengajuan pinjaman, pelaksanaan pinjaman, sampai dengan pembayaran pinjaman (dari Borrower kepada Lender), sebagai berikut:

Registrasi Keanggotaan. Pengguna (Pemberi/Penerima pinjaman) melakukan registrasi secara online melalui komputer atau smartphone.

Pengajuan Pinjaman. Penerima pinjaman mengajukan pinjaman. Pemberi pinjaman memilih Penerima pinjaman yang akan didanai.

Pelaksanaan Pinjaman. Pemberi dan Penerima pinjaman menandatangani perjanjian pinjam meminjam. Pemberi pinjaman mengirimkan dana yang dipinjamkan. Penerima pinjaman menerima dana.

Pembayaran Pinjaman. Penerima pinjaman membayar pinjamannya kepada Pemberi pinjaman.

Satu hal yang membedakan P2P dengan Bank adalah di P2P terjadi pertemuan antara penerima pinjaman (borrower) dan pemberi pinjaman (lender). Pertemuan tersebut harus terjadi di platform teknologi informasi penyelenggara p2p antara borrower dan lender.

Sementara, perbedaan di bank, pihak yang menabung tidak tahu kepada siapa dana yang mereka tabung tersebut disalurkan sebagai pinjaman oleh bank. Tidak ada pertemuan antara borrower dan lender di bank.

Itu sebabnya dalam situs penyelenggara peer-to-peer lending OJK mewajibkan adanya halaman lender di samping halaman borrower. Halaman Lender dan borrower wajib ada di P2P.

Dengan adanya pertemuan lender dan borrower, maka perusahaan P2P tidak melakukan penghimpunan dana. Bahkan OJK mengeluarkan peraturan bahwa dana lender yang di rekening bank escrow milik penyelenggara p2p hanya boleh mengendap paling lama 2 hari.

Larangan P2P Lending di Indonesia

Larangan P2P ditetapkan OJK dalam peraturan. Jika penyelenggara P2P Lending melanggar larangan ini, konsekuensinya pencabutan izin dan pelarangan operasional.

OJK menetapkan bahwa Fintech P2P Lending di Indonesia dilarang:

Melakukan kegiatan usaha selain dari layanan pinjam meminjam uang berbasis teknologi informasi. Penyelenggara dilarang melakukan kegiatan selain P2P.

Melakukan penawaran melalui sarana komunikasi pribadi tanpa seizin pengguna. Dilarang memberi penawaran tanpa izin, misalnya via sms atau WA.

Bertindak sebagai kreditur (lender) atau debitur (borrower). Penyelenggara P2P tidak di perkenankan menjadi penerima pinjaman atau pemberi pinjaman.

Memberikan jaminan dalam segala bentuk atas pemenuhan kewajiban pihak lain. Tidak memberikan guarantee kepada Lender atas pinjaman bahwa pinjaman tersebut dijamin dibayar.

Menerbitkan surat utang. Tidak boleh menerbitkan obligasi, misalnya, karena sumber pendanaan untuk borrower harus dari Lender.

Mempublikasikan informasi fiktif dan/atau menyesatkan

Mengenakan biaya pengaduan. Pengaduan harus mudah, dan gratis

Memberikan rekomendasi kepada Pengguna.Penyelenggara tidak boleh memberikan rekomendasi pinjaman yang sebaiknya dipilih oleh lender.

Perlindungan Data Pribadi Nasabah Fintech

Dalam perkembangan Fintech P2P, satu hal yang menjadi isu penting adalah pengambilan data pribadi, misalnya data kontak, foto, ataupun data pribadi lain dari ponsel peminjam saat calon nasabah mengunduh aplikasi pinjaman online.

Data pribadi ini, selain untuk pembuatan credit scoring dan profil kredit peminjam, digunakan pula dalam proses penagihan collection pinjaman.

Meskipun dalam POJK 77 tidak mengatur secara spesifik soal pengambilan data pribadi, sementara kebocoran data pribadi dapat dipicu akses pada smartphone pengguna pinjaman online di P2P Fintech. Sedangkan, Indonesia hingga saat ini belum memiliki tentang UU Perlindungan Data Pribadi.

OJK mengambil langkah progresif mengatur soal pengambilan data pribadi dalam rangka perlindungan konsumen, dengan menetapkan bahwa: “Untuk saat ini Fintech P2P Lending hanya dapat akses pada camera, microphone, & location (CEMILAN). Apabila ada pelanggaran oleh penyelenggara Fintech Lending, OJK memberikan sanksi.”

Dalam beberapa kesempatan, OJK melakukan suspend atas Fintech P2P yang mengambil data pribadi diluar yang sudah ditentukan diatas (camera, microphone, & location). Suspend akan berlanjut sampai pencabutan surat terdaftar jika perusahaan P2P tidak mengikuti ketentuan OJK.

Perkembangan P2P Lending Indonesia

Pertumbuhan jumlah pemain P2P (Peer to Peer) naik cepat sekali. Saat ini, sesuai data per Maret 2019, 106 perusahaan P2P resmi sudah terdaftar di OJK.

Momentum pertumbuhan P2P dimulai Desember 2016 saat OJK mengeluarkan POJK 77 yang menjadi dasar hukum pinjaman online. Peraturan tersebut mengatur soal LPMUBTI – Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Sejak itu, Perusahaan Fintech P2P tumbuh bak cendawan di musim hujan, terutama memanfaatkan tingginya masyarakat di Indonesia yang belum mendapatkan akses pinjaman ke bank dan multifinance. OJK menyebutkan bahwa gap pembiayaan di Indonesia masih sangat tinggi karena terbatasnya akses masyarakat ke institusi perbankan.

Data P2P Lending Indonesia OJK 2019

Sesuai data ojk per April 2019, statistik p2p lending adalah sebagai berikut:

Jumlah total pencairan Rp 28 Triliun yang tumbuh 25% selama 2019

Jumlah pinjaman yang terlambat diatas 90 hari (>90 dpd), non-performing loan (NPL) mencapai 3.18%

Terdapat 6 juta penerima pinjaman (borrower) dan 245 ribu pemberi pinjaman (lender)

Jumlah Borrower P2P Lending OJK 2019

Pertumbuhan Fintech memang sangat luar biasa.

Namun, salah satu efek negatif adalah munculnya banyak Fintech ilegal yang merugikan masyarakat karena (1) memberikan bunga sangat tinggi; (2) tidak transparan soal biaya pinjaman; (3) menggunakan cara penagihan yang melanggar aturan; (4) tidak mengikuti kaidah corporate governance sesuai peraturan OJK.

OJK bekerja cepat memberantas Fintech ilegal.

Per, 13 Maret 2019. Satuan Tugas Penanganan Dugaan Tindakan Melawan Hukum di Bidang Penghimpunan Dana Masyarakat dan Pengelolaan Investasi atau Satgas Waspada Investasi menghentikan kegiatan 168 entitas yang melakukan kegiatan usaha peer to peer lending, namun tidak terdaftar atau memiliki izin usaha dari OJK.

Disamping itu, kehadiran Fintech ilegal membuat OJK harus memastikan bahwa kualitas dan komitmen Fintech LEGAL betul – betul bisa dijaga dan memenuhi standar kerja dan pelayanan yang memuaskan.

Itu sebabnya, jika diperhatikan, ketentuan OJK soal pendaftaran dan perizinan perusahaan P2P Lending di Indonesia makin lama makin ketat.

Sampai Maret 2019, dari 106 perusahaan P2P yang terdaftar, baru 1 perusahaan memiliki izin. Hal itu menunjukkan bahwa OJK betul – betul ingin memastikan kualitas P2P yang diberi izin.

Peraturan P2P Lending OJK

Dalam perizinan P2P Lending, OJK mengatur dua tahap proses, yaitu:

#1 Pendaftaran

Penyelenggara wajib mengajukan pendaftaran dan perizinan ke OJK.

Penyelenggara yang akan melakukan kegiatan LPMUBTI (P2P) mengajukan permohonan pendaftaran kepada OJK.

Penyelenggara yang beroperasi sebelum memperoleh surat tanda bukti terdaftar dari OJK akan dinyatakan sebagai fintech ilegal dan penanganan selanjutnya diserahkan ke Satgas Waspada Investasi.

#2 Perizinan

Permohonan izin paling lama 1 tahun sejak terdaftar. Jika tidak, surat tanda bukti terdaftar dinyatakan batal.

Saat ini, hanya ada 1 penyelenggara P2P yang memiliki izin, sementara 105 lainnya baru memiliki tanda terdaftar dan belum sampai tanda izin. Namun, dengan tanda terdaftar, penyelenggara P2P bisa melakukan operasional pinjam meminjam.

Berdasarkan checklist OJK terbaru, Feb 2019, berikut ini Peraturan Terbaru soal Pendaftaran P2P Lending, yang meliputi poin berikut:

Sejumlah Nama Dilarang Dipakai

OJK melarang menggunakan unsur kata berikut dalam nama dan tempat kedudukan penyelenggara P2P, yaitu: 1. Uang 2. Rupiah 3. Cash 4. Cicil 5. Kilat 6. Cepat 7. Bank 8. Investasi 9. Koperasi 10. Finance 11. Dana 12. Kredit 13. Duit 14. Gadai 15. Kas 16. Tunai dan/atau 17. Tabungan.

Pendaftaran Penyelenggara Sistem Elektronik di Kominfo

Wajib melampirkan bukti pendaftaran Penyelenggara sistem elektronik. Untuk memperoleh bukti pendaftaran dimaksud, Penyelenggara wajib melakukan pendaftaran https://pse.kominfo.go.id/pendaftaran-pse.

Salah satu hal yang perlu diperhatikan adalah lokasi pusat data dan pusat data bencana yang harus di Indonesia.

Modal Pendaftaran Rp 1 Miliar dan Perizinan Rp 2.5 Miliar

Permodalan terdiri atas modal dasar dan modal disetor. Modal disetor pada saat pendaftaran paling sedikit senilai Rp 1 miliar sesuai dengan akta pendirian atau perubahan anggaran dasar.

Pada saat pendaftaran menjadi perizinan, modal disetor perusahaan meningkat menjadi Rp 2.5 miliar sesuai POJK 77 2016.

Modal Disetor Tidak Boleh Berasal dari Pinjaman

Pemegang Saham tidak boleh menyetorkan modal berasal dari pinjaman. Baik pemegang saham yang memiliki diatas atau sama dengan 20% maupun yang dibawah 20%.

Untuk itu, jika pemegang saham adalah perusahaan maka diperlukan Laporan Keuangan Perusahaan, untuk membuktikan bahwa setoran modal bukan berasal dari pinjaman. Direksi dan Komisaris perusahaan tersebut wajib menandatangani diatas materai dan bertanggung jawab atas isi laporan keuangan tersebut.

Bukti setoran modal diatur berikut:

Salinan rekening koran atas nama Penyelenggara yang menunjukkan adanya setoran modal dari pemegang saham perusahaan atau anggota Koperasi, yang dilegalisasi oleh Bank;

Slip setoran yang mencantumkan nama pemegang saham perusahaan atau anggota Koperasi sebagai penyetor, dan Penyelenggara sebagai penerima setoran, yang telah dilegalisasi oleh Bank; atau

Salinan Akta Hibah yang menyatakan bahwa dana hibah tersebut merupakan milik pemegang saham perusahaan atau anggota Koperasi, apabila penyetoran modal dilakukan pihak lain.

Melampirkan surat pernyataan bahwa setoran modal tidak berasal dari pinjaman atau fasilitas pembiayaan dalam bentuk apapun.

Kegiatan Usaha di Akta Pendirian Perusahaan

OJK mengatur soal kegiatan usaha dalam akta pendirian P2P.

Dalam akta pendirian perusahaan, Kegiatan Usaha adalah “Penyelenggara Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi”. Tidak diperbolehkan menggunakan kegiatan usaha lain, selain yang disebutkan diatas.

Merek Harus Didaftarkan di HAKI

Merek yang digunakan P2P harus didaftarkan hak cipta di HAKI.

Direksi dan Komisaris Berlatar Belakang Keuangan

Penyelenggara P2P harus memiliki paling sedikit 1 (satu) orang anggota Direksi dan 1 (satu) orang anggota Komisaris yang berpengalaman 1 (satu) tahun di industri jasa keuangan dengan ketentuan:

Pengalaman dibuktikan dengan surat keterangan pengalaman kerja paling sedikit 1 (satu) tahun di industri jasa keuangan baik di Indonesia maupun luar negeri yang memiliki posisi manajerial atau setara.

Perusahaan tersebut harus telah terdaftar dan diawasi oleh otoritas yang berwenang di bidang sektor jasa keuangan.

Jenis dokumen antara lain surat referensi kerja yang telah ditandatangani pihak yang berwenang pada entitas yang bersangkutan.

Direksi dan Komisaris harus WNI dan tinggal di Indonesia

Penyelenggara P2P harus memiliki 1 (satu) orang Direksi (terutama yang membawahi SDM) dan Komisaris harus warga negara Indonesia dan berdomisili di Indonesia

Karyawan Berlatar Belakang Informasi Teknologi

OJK menetapkan bahwa penyelenggara wajib memiliki karyawan dengan latar belakang IT.

Hal tersebut dibuktikan sebagai berikut: (1) surat referensi kerja dan (2) sertifikasi training.

Wajib Memiliki Standard Operating Procedure (SOP)

Dalam rangka mitigasi risiko, OJK mewajibkan penyelenggara P2P memiliki dan menyampaikan 5 SPO (Standard Prosedur Operasional), yaitu:

Bab I. Standar Prosedur Operasional Kelembagaan

Perubahan Saham dan Penambahan Modal; Pedoman yang menjelaskan proses perubahan kepemilikan dan/atau penambahan modal termasuk permohonan persetujuan kepada OJK.

Penunjukkan dan/atau Penggantian Direksi, Dewan Komisaris, dan Pemegang Saham;

Rekrutmen dan Pengembangan SDM; Pedoman yang menjelaskan proses rekrutmen dan pengembangan SDM;

Pengawasan dan Pengendalian Internal oleh Direksi dan Dewan Komisaris;

Bab II. Standar Prosedur Operasional Pengelolaan Bisnis Model dan Risiko

5. Tata Cara Penyelenggaraan LPMUBTI (Sejak Pendaftaran, Pencairan, Pembayaran Kembali, hingga Penarikan Dana);

6. Penagihan dan Pelunasan Pinjaman; Pedoman yang menjelaskan tata cara penagihan, pembayaran kembali dan/atau pelunasan pinjaman;

7. Pelaporan Bulanan, Tiga Bulanan, dan Tahunan ke OJK; Pedoman yang menjelaskan proses pembuatan dan penyampaian Pelaporan Bulanan, Tiga Bulanan, dan Tahunan ke OJK (termasuk 40 elemen database);

Bab III. Standar Prosedur Operasional Pengelolaan Platform dan Risiko

8. Sistem Keamanan; Pedoman yang menjelaskan mengenai prosedur kebijakan dan standar sistem manajemen keamanan informasi termasuk keamanan database, email, dan jaringan;

9. Backup dan Recovery System; Pedoman yang menjelaskan mengenai prosedur pencadangan data;

Bab IV. Standar Prosedur Operasional Perlindungan Konsumen

10. Pengaduan Konsumen dan Penyampaian Pengaduan Konsumen ke OJK;

11. Monitoring Pengaduan Konsumen di Media SosialPedoman yang menjelaskan mengenai monitoring pengaduan konsumen di Media Social dan Media Massa;.

12. Penyelesaian Kewajiban jika Tanda Daftar/Izin Dicabut. Pedoman yang menjelaskan mengenai proses penyelesaian kewajiban apabila Tanda Daftar/Izin dicabut;

13. Perlindungan Data Pribadi;

Bab V. Prosedur Standar Operasional Penanganan Kepentingan Nasional

14. Pencegahan Pencucian Uang. Pedoman yang menjelaskan mengenai prosedur anti pencucian uang termasuk pelaksanaan uji tuntas nasabah (CDD) dan uji tuntas lanjut (EDD); dan

15. Pencegahan Pendanaan Terorisme Pedoman yang menjelaskan mengenai prosedur pencegahan pendanaan terorisme termasuk pelaksanaan uji tuntas nasabah (CDD) dan uji tuntas lanjut (EDD).

Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) merupakan organisasi yang mewadahi pelaku usaha Fintech Peer to Peer (P2P) Lending atau Fintech Pendanaan Online di Indonesia. AFPI ditunjuk Otoritas Jasa Keuangan (OJK) sebagai asosiasi resmi penyelenggara layanan pinjam meminjam uang berbasis teknologi informasi di Indonesia, berdasarkan surat No. S-5/D.05/2019.

OJK mewajibkan Direksi, Komisaris dan Pemegang Saham mengikuti Seminar dan Sertifikasi yang diselenggarakan AFPI. Bukti keikutsertaan dan rekomendasi AFPI harus disertakan dalam pengajuan permohonan pendaftaran P2P.

Call Center AFPI: Email info@afpi.or.id; Alamat : Centennial Tower lvl 29, Jl Gatot Subroto Kav 24-25, Setiabudi , Jakarta Selatan 12950

Pembukaan Escrow Account dan Virtual Account

Sesuai dengan POJK 77, penyelenggara P2P wajib membuka escrow account dan virtual account di bank di Indonesia

OJK mewajibkan adanya kesepakatan pembukaan layanan Escrow Account dan Virtual Account yang mana kedudukan Bank penyedia Layanan Escrow Account dan Virtual Account harus di Indonesia serta telah memiliki izin usaha sebagai Bank.

Perlu dicatat bahwa P2P yang belum terdaftar tidak diperbolehkan membuka rekening escrow dan virtual account. Karena itu, biasanya, calon penyelenggara meminta surat referensi dari bank mengenai kesepakatan pembukaan rekening escrow jika pendaftaran diterima OJK.

Kunjungan Kantor dan Tidak Boleh Virtual Office

OJK menekankan bahwa perusahaan penyelenggara P2P harus memiliki kantor yang layak. Tidak diperbolehkan menggunakan Virtual Office.

Terkait alamat, OJK meminta bahwa alamat yang tercantum di surat keterangan domisili yang harus sama dengan alamat yang tercantum di Kop surat atau alamat untuk surat menyurat.

Wajib dilampirkan pula Akta Notariil kontrak Sewa Menyewa Gedung, PBB atas nama pemilik atau bukti yang dapat menunjukan kepemilikan lainnya.

Untuk memastikan domisili kantor, OJK atau Otoritas Pemerintah lainnya dalam rangka perlindungan Pengguna dapat melaksanakan verifikasi lapangan untuk memastikan bahwa kantor Penyelenggara bukan merupakan virtual office dan layak dalam pelaksanaan penanganan pengaduan Pengguna.

Fintech P2P Lending Ilegal Tidak Terdaftar di OJK

Fintech ilegal menjadi masalah yang pelik di tengah pertumbuhan fintech di Indonesia. Di satu sisi teknologi finansial menawarkan banyak inovasi dan kemudahan buat masyarakat dalam akses keuangan, tetapi disisi lain ternyata fintech ilegal yang tidak punya izin OJK bisa dengan mudah dibuat dan direplikasi secara cepat.

Berikut ini sejumlah alasan kenapa Fintech ilegal yang tidak terdaftar di OJK sangat berbahaya buat masyarakat dan kenapa masyarakat harus hanya menggunakan Fintech P2P Lending terdaftar di OJK :

Regulator/Pengawas. Tidak ada regulator khusus yang bertugas mengawasi kegiatan Penyelenggara Fintech Lending ilegal. Sedangkan Penyelenggara Fintech Lending yang terdaftar/berizin di OJK berada dalam pengawasan OJK sehingga sangat memperhatikan aspek Perlindungan konsumen.

Pengurus. Direksi dan Komisaris Penyelenggara Fintech Lending yang terdaftar/berizin OJK jelas orang-orangnya dan harus memiliki pengalaman minimal 1 tahun di Industri Jasa Keuangan, pada level manajerial. Sedangkan tidak ada standar pengalaman apapun yang harus dipenuhi oleh Penyelenggara Fintech Lending Ilegal.

Lokasi Kantor/Domisili. Lokasi kantor Fintech Lending ilegal tidak jelas/ditutupi dan bisa jadi berada di luar negeri untuk menghindari aparat hukum. Sedangkan lokasi kantor Penyelenggara Fintech Lending yang terdaftar/berizin OJK jelas, disurvei oleh OJK, dan dapat dengan mudah ditemui di Google.

Syarat Pinjam Meminjam. Pinjaman pada Penyelenggara Fintech Lending ilegal cenderung sangat mudah, tanpa menanyakan keperluan pinjaman. Sedangkan Penyelenggara Fintech Lending yang terdaftar/berizin OJK perlu mengetahui tujuan pinjaman serta membutuhkan dokumen untuk melakukan credit scoring.

Bunga & Denda. Penyelenggara Fintech Lending ilegal mengenakan biaya dan denda yang sangat besar dan tidak transparan. Sedangkan Fintech Lending yang terdaftar/berizin OJK diwajibkan memberikan keterbukaan informasi mengenai bunga, dan denda maksimal yang dapat dikenakan kepada Pengguna. AFPI mengatur bunga maksimal 0,8% per hari dan total seluruh biaya termasuk denda adalah 100% dari nilai pokok Pinjaman.

Cara Penagihan. Penyelenggara Fintech Lending ilegal melakukan penagihan dengan cara-cara yang kasar, cenderung mengancam, tidak manusiawi, dan bertentangan dengan hukum. Sedangkan tenaga penagih pada Fintech Lending yang terdaftar/berizin dari OJK wajib mengikuti sertifikasi tenaga penagih yang dilakukan oleh AFPI.

Akses Data Pribadi. Aplikasi Fintech Lending ilegal akan meminta akses kepada seluruh pribadi yang ada di dalam handphone Pengguna yang kemudian disalahgunakan untuk melakukan penagihan. Sedangkan Fintech Lending yang terdaftar/berizin OJK hanya diizinkan mengakses Camera, Microphone, dan Location (CEMILAN) pada handphone Pengguna.

Kepatuhan Peraturan. Penyelenggara Fintech Lending ilegal melakukan kegiatan tanpa tunduk pada peraturan, baik POJK maupun peraturan perundang-undangan lain yang berlaku. Sedangkan Penyelenggara Fintech Lending yang terdaftar/berizin OJK wajib untuk tunduk pada peraturan, baik POJK, maupun peraturan perundang-undangan yang berlaku.

Sebaiknya, jika ingin mengajukan pinjaman di P2P Lending, Anda mengecek ke daftar Fintech ilegal untuk memastikan bahwa Anda tidak salah ambil pinjaman ke pihak yang tidak terdaftar di OJK.

Kesimpulan

Kehadiran fintech P2P Lending di Indonesia sangat bagus karena memberikan akses keuangan yang lebih lebar kepada masyarakat. Masyarakat yang selama ini tidak bisa meminjam ke bank, sekarang bisa meminjam di fintech p2p2 lending.

Data OJK menunjukkan bahwa pencairan p2p lending sudah diberikan ke 6 juta peminjam dan mencapai Rp 28 triliun. Meskipun masih kecil jika dibandingkan kredit perbankan, tetapi pertumbuhan pinjaman p2p sangat cepat dan diberikan ke pasar inklusi keuangan yang tidak tersentuh atau ditolak bank.

Jumlah 6 juta penerima pinjaman P2P Lending bukan jumlah debitur yang kecil dalam waktu kurang dari 2.5 tahun. Jumlah ini diyakini akan terus tumbuh cepat seiring makin banyak perusahaan P2P baru yang terdaftar resmi di OJK.

Namun, sebagai industri yang masih sangat muda, P2P menghadapi banyak tantangan. Tugas pelaku industri p2p adalah mengikuti peraturan ojk dan mengedukasi masyarakat agar hanya menggunakan fintech p2p lending legal yang terdaftar di ojk.

Semoga industri p2p lending Indonesia bisa tumbuh cepat dan sehat.

Meskipun pinjaman online marak, KTA (Kredit Tanpa Agunan) tetap menjadi kredit yang dicari masyarakat karena menawarkan kemudahan yang tidak dimiliki fintech. Saya review 5 Kredit Tanpa Agunan bunga rendah 2019 di KSM Mandiri, Personal Loan BCA, BNI Fleksi, CIMB Niaga X-Tra Dana, DBS Bank. Dimana KTA bunga rendah tanpa kartu kredit ? Dimana proses paling mudah ? Bagaimana menggunakan KUR untuk menikmati bunga termurah di pasaran ?

Tahun 2018, masyarakat melihat bagaimana pertumbuhan pinjaman online yang luar biasa. Inovasi fintech menantang keberadaan produk pinjaman KTA yang selama ini eksis.

Awalnya, banyak yang berpikir, termasuk saya bahwa pinjaman online akan menggusur KTA karena fintech sebagai institusi non bank menawarkan sesuatu yang menjadi antithesis kredit tanpa agunan.

Proses fintech lebih cepat dan mudah dibandingkan pinjaman KTA bank. Fintech menjadi pinjaman uang tanpa jaminan proses cepat non bank. Pengajuan kta secara online bisa dilakukan dengan simpel di fintech pinjol.

Tetapi, setelah mengamati dalam beberapa bulan ini, khususnya menyaksikan perkembangan fintech di akhir semester 2018, saya mengambil kesimpulan bahwa kredit tanpa agunan (KTA) tidak akan tergantikan dengan fintech non bank.

KTA memiliki segmen peminjam yang berbeda dengan fintech pinjol. Ada beberapa alasan untuk mendukung alasan tersebut:

Pertama, KTA menawarkan jumlah pinjaman yang lebih besar dibandingkan pinjol. Rata – rata pinjol memberikan plafon dibawah 5 juta sementara KTA menawarkan minimum pagu kredit 5 juta sampai ratusan juta rupiah.

Kedua, KTA memberikan tenor pinjaman yang lebih lama, bisa sampai 3 tahun atau bahkan ada bank yang memberikan sampai 15 tahun. Fintech menawarkan tenor jangka pendek, paling lama 1 tahun dan mayoritas di bawah 30 hari pinjaman.

Ketiga, KTA bank tidak menarik data pribadi di ponsel calon peminjam, sementara fintech sangat agresif menggunakan data pribadi di ponsel nasabah untuk menilai kelayakan permohonan pinjaman serta untuk upaya penagihan collection.

Belakangan ini, penyebaran data pribadi menjadi isu sensitif yang menimbulkan pertanyaan masyarakat soal cara kerja dan modus fintech.

Keempat, maraknya Fintech ilegal dengan cara – cara yang merugikan, membuat image fintech menjadi negatif. Akibatnya, banyak calon peminjam memilih jalur aman mengajukan pinjaman ke KTA dibandingkan ke pinjaman online.

Tentu saja, terlepas dari poin diatas, pinjaman online memiliki pula sejumlah keunggulan dibandingkan KTA. Yang membuat Fintech cocok untuk segmen peminjam tertentu.

Untuk melihat mana pinjaman KTA yang memberikan bunga rendah di 2019, saya melakukan survei dan review ke beberapa bank yang saya tahu gencar menjual produk pinjaman tanpa agunan.

KTA Mandiri New KSM

KTA Mandiri New KSM 2019

KTA Mandiri adalah pinjaman tanpa agunan yang populer. Namun, di akhir 2018, KTA Mandiri membuat perubahan, yaitu pengajuan kredit tanpa agunan hanya bisa dilakukan oleh nasabah payroll Mandiri. Nama KTA Mandiri pun diubah menjadi Mandiri KSM.

Dalam perbincangan dengan marketing KTA Mandiri di cabang, saya diberitahu bahwa nasabah non-payroll sebenarnya bisa mengajukan pinjaman tanpa agunan tetapi persyaratan cukup sulit, yaitu

(1) perusahaan harus melakukan PKS dengan Bank Mandiri;

(2) pihak HRD perusahaan bersedia melakukan pemotongan gaji untuk pembayaran cicilan KTA Mandiri.

Dengan persyaratan yang cukup ketat ini, makanya marketing Bank Mandiri yang saya temui tersebut dengan lugas menyarankan pengajuan KTA dari karyawan yang penggajian sudah lewat sistem payroll di Mandiri.

Di samping itu, ketentuan lain adalah KTA Mandiri yang baru ini, tidak menerima permohonan pengusaha lagi. Pengusaha yang membutuhkan kredit, harus mengajukan kredit tanpa agunan melalui channel mikro usaha Bank Mandiri.

Terlepas dari itu, KSM Mandiri di 2019 menawarkan sejumlah keunggulan dibandingkan KTA bank lain:

Pertama, bunga KTA Mandiri New KSM ini paling rendah dibandingkan KTA bank lain. Bank Mandiri menawarkan bunga sampai 0.50% sebulan.

KSM Mandiri menjadi KTA bunga rendah tanpa kartu kredit.

Kedua, tenor pinjaman paling panjang, bisa sampai 15 tahun. Saya kira ini adalah KTA dengan masa pinjaman terpanjang yang saya pernah jumpai.

Ketiga, plafon pinjaman yang disediakan KSM Mandiri paling tinggi, bisa mencapai Rp 1 Milyar. Saya belum pernah menemui KTA bank lain yang menawarkan plafon kredit tanpa agunan setinggi ini.

Keempat, ini merupakan KTA tanpa kartu kredit karena sejauh calon konsumen sudah nasabah payroll tidak dibutuhkan lagi persyaratan kartu kredit.

Yang perlu diperhatikan adalah pembayaran cicilan KTA dilakukan melalui autodebet dari rekening payroll Bank Mandiri.

Jadi, jika mengambil KSM Mandiri, Anda harus siap dan tahu bahwa penerimaan gaji bulanan bisa lebih rendah dari biasanya karena dipotong angsuran KTA terlebih dahulu.

Personal Loan BCA menawarkan pinjaman tanpa agunan dengan bunga bersaing. Meskipun saya amati bunga BCA tidak serendah Bank Mandiri.

Tetapi, ada keunggulan BCA, yaitu biaya admin kecil dan tidak ada kewajiban mengambil asuransi. Perlu diketahui bahwa biaya admin dan premi asuransi itu perlu dicermati karena harus dibayar oleh nasabah melalui pemotongan nilai pencairan.

Pinjaman tunai tanpa agunan di BCA menerapkan biaya admin sebesar 1% dari pinjaman atau minimum Rp 100,000 termasuk paling kecil diantara KTA.

Sementara, asuransi bersifat opsional di BCA atau tidak wajib diambil nasabah. Di beberapa KTA mewajibkan konsumen mengambil asuransi.

BCA memberikan opsi bagi permohonan personal loan yang tidak memiliki payroll di BCA, yaitu pengajuan nasabah pemilik kartu kredit BCA. Persyaratan kartu kredit BCA adalah minimum keanggotaan 1 tahun dan pembayaran lancar.

Pengajuan dengan kartu kredit bank lain, non BCA, tidak diterima. Harus nasabah BCA.

Dari sisi plafon dan tenor, KTA BCA kurang bersaing. Maksimum tenor hanya sampai Rp 100 juta dan tenor paling lama 3 tahun.

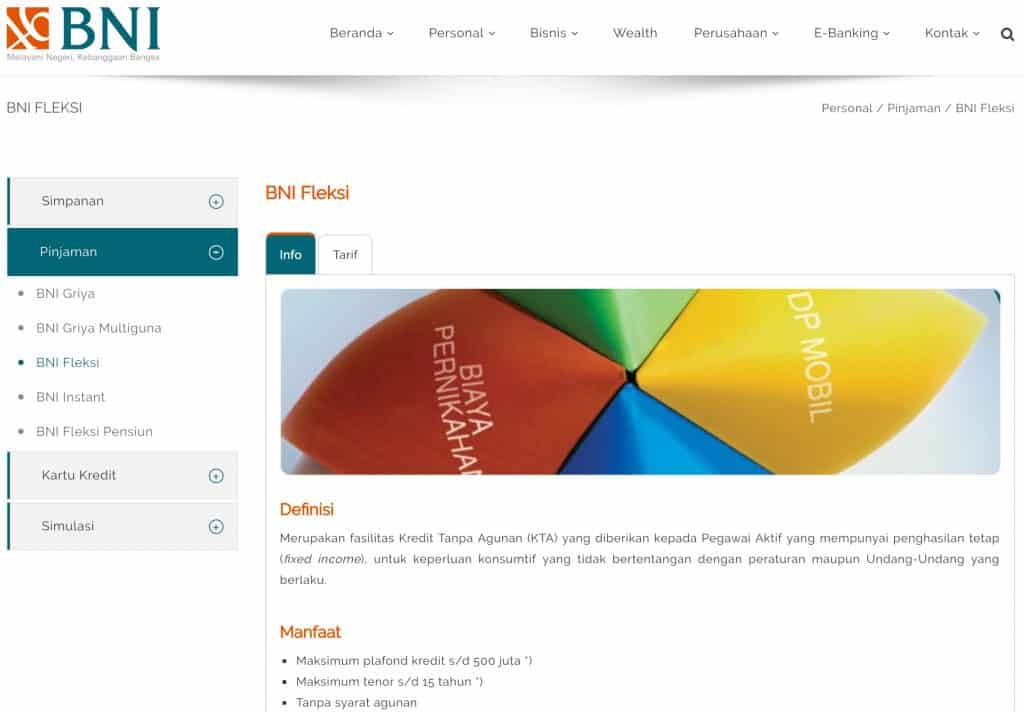

BNI menawarkan pinjaman tanpa agunan ‘BNI Fleksi’, yaitu fasilitas Kredit Tanpa Agunan (KTA) yang diberikan kepada Pegawai Aktif yang mempunyai penghasilan tetap (fixed income), untuk keperluan konsumtif.

Produk ini hanya untuk nasabah payroll di BNI. Itu konfirmasi yang saya peroleh saat berkunjung ke gerai BNI.

Persyaratan karyawan yang bisa mengajukan BNI Fleksi adalah pegawai aktif dengan level minimal staff pada :

Pegawai Negeri Sipil dan Perguruan Tinggi Negeri Non BHMN sejak ditetapkan sebagai CPNS

Pegawai di Perguruan Tinggi BHMN dan pegawai di BUMN/ BUMD sejak diangkat sebagai pegawai tetap

Perusahaan Multinasional (PMN)/ Perusahaan Swasta Dalam Negeri/ Perusahaan Swasta Asing yang telah go public min/ 1 (satu) tahun sebagai pegawai tetap.

Perusahaan Multinasional (PMN)/ Perusahaan Swasta Dalam Negeri/ Perusahaan Swasta Asing yang belum go public min. 2 tahun sebagai pegawai tetap atau 1 (satu) tahun sebagai pegawai tetap dengan pengalaman kerja di Instansi/ Perusahaan sebelumnya minimal 2 (dua) tahun dan dibuktikan dengan Surat Keterangan Kerja.

Anggota TNI/POLRI min. 2 (dua) tahun sebagai anggota.

KTA BNI di 2019 menawarkan: (1) Plafond kredit s/d 500 juta dan (2) Tenor s/d 15 tahun.

KTA BNI menetapkan biaya provisi 1% dari nilai pinjaman, biaya admin Rp 100,000 dan kewajiban membayar premi asuransi.

Bunga di BNI Fleksi berlaku tiering berdasarkan masa tenor pinjaman, yaitu: mulai bunga 0.56% per bulan sd 0.77% per bulan. Semakin panjang masa pinjaman yang diambil, bunga per bulan makin tinggi.

Ingin tahu berapa angsuran KTA BNI Fleksi per bulan ?

KTA Niaga menawarkan produk CIMB NIAGA X-TRA DANA sebagai pinjaman tunai tanpa jaminan untuk semua kebutuhan konsumen, mulai dari renovasi rumah, pendidikan pernikahan, liburan dan kebutuhan lainnya.

Saya datang ke salah satu kantor cabang CIMB Niaga dan kemudian karena tidak ada marketing kta cimb niaga di cabang saat itu, no ponsel saya tinggalkan dan beberapa hari kemudian saya dihubungi marketing x-tra dana cimb niaga.

Fitur KTA Niaga X-Tra Dana adalah:

Plafon pinjaman mulai Rp 5,000,000 sampai Rp 200,000,000

Tenor pinjaman sampai 4 tahun.

Namun, KTA Niaga tidak berlaku untuk semua orang. Kriteria untuk bisa mengajukan adalah: (1) Nasabah Niaga: payroll gaji Niaga, punya tabungan/deposito, kartu kredit Niaga; (2) Nasabah Pemegang Kartu Kredit Bank Lain.

Jika bukan nasabah di Niaga dan tidak memiliki kartu kredit, calon peminjam tidak bisa mengajukan KTA Niaga.

Pengajuan KTA tanpa kartu kredit di Niaga hanya bisa jika: payroll gaji di Niaga atau punya rekening tabungan/deposito di Niaga.

Bunga KTA Niaga per bulan sesuai kriteria pinjaman, yaitu:

Kategori Nasabah

Suku Bunga Flat / Bulan

Nasabah Kartu Kredit Bank Lain

1.79%

Nasabah Kartu Kredit CIMB Niaga

1.69%

Nasabah Tabungan CIMB Niaga

1.35%

Nasabah Payroll CIMB Niaga (Pinjaman kurang dari Rp. 25 Juta)

1.59%

Nasabah Payroll CIMB Niaga (Pinjaman lebih dari Rp. 25 Juta):

0.99%

Niaga tidak membedakan bunga antara tenor. Hal ini cukup menguntungkan untuk pinjaman dengan tenor panjang karena beban cicilan per bulan menjadi lebih kecil dengan suku bunga yang sama.

Biaya administrasi tinggi, sebesar 4% dipotong langsung dari pencairan, yang mana 4% tersebut terdiri dari biaya provisi dan premi asuransi.

Niaga mewajibkan pengambilan asuransi untuk peminjam agar keluarga tidak terbebani resiko jika peminjam kena musibah dan tidak bisa membayar cicilan kredit.

Biaya keterlambatan angsuran juga cukup besar, yaitu Rp. 150.000. Sementara, biaya pelunasan dipercepat sebesar 7% dari sisa pokok pinjaman.

Pengajuan dilakukan melalui kunjungan ke kantor cabang dan menemui marketing KTA. Pengurusan pengajuan dibantu tim marketing sales KTA XTra Dana.

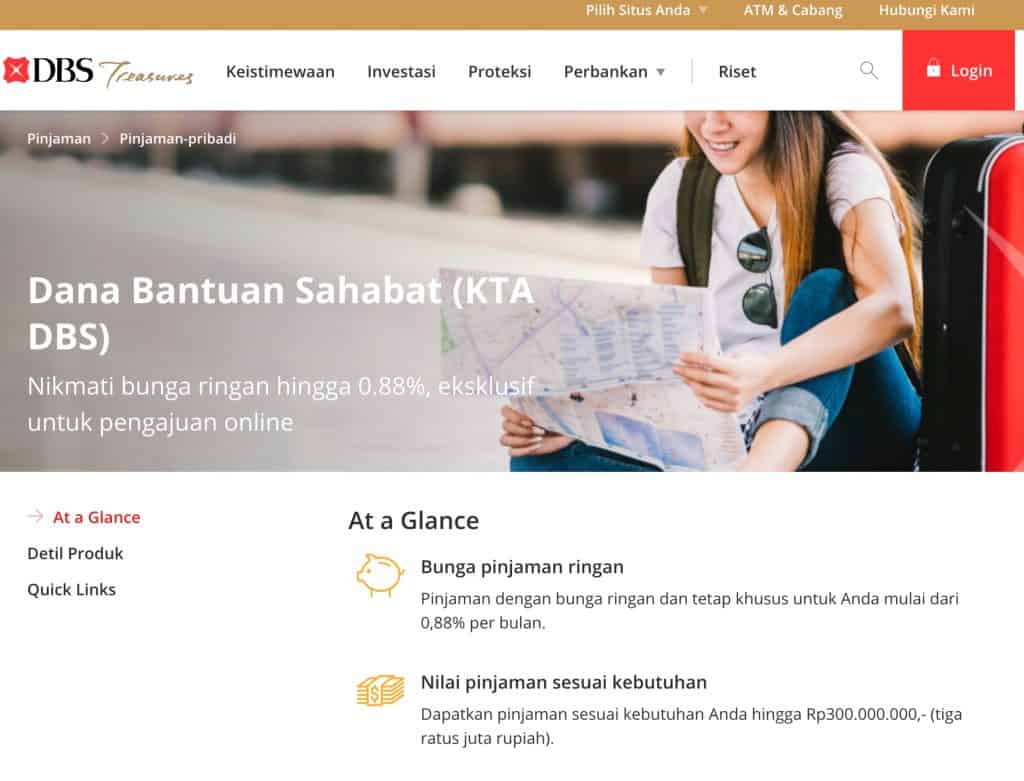

KTA DBS Indonesia disebut sebagai Dana Bantuan Sahabat. Tersedia dua channel pengajuan, yaitu lewat cabang marketing KTA bank DBS atau secara online melalui aplikasi digibank dbs.

Yang dibahas disini adalah KTA DBS yang non digital alias yang diajukan lewat cabang atau marketing.

Fitur KTA Bank DBS Indonesia adalah:

Plafon pinjaman mulai Rp 5,000,000 sampai Rp 300,000,000

Tenor pinjaman 12, 24 dan 36 bulan.

Berlaku hanya bagi yang tinggal di Jabodetabek, Bandung dan Surabaya.

Bunga KTA DBS flat per bulan sesuai plafon pinjaman dan domisili, yaitu:

Plafon Pinjaman

Bunga Flat / bulan

Rp 5 – Rp 75 juta

1.49%

> Rp 75 – Rp 125 juta

1.29%

> Rp 125 – Rp 200 juta

0.95%

> Rp 200 juta – Rp 300 juta

0.88%

DBS menerapkan biaya terdiri dari:

Jenis Biaya

Tingkat Biaya

Biaya Administrasi

Rp 399.000,- dipotong dari pencairan pinjaman,

Biaya Tahunan

Tahun ke-1: 1,75% dari jumlah KTA DBS yang disetujui Tahun ke-2 dst: Rp 65.000,- per tahun

Kedua biaya admin diatas langsung dipotong dari pencairan pinjaman. Jika dihitung, jumlahnya cukup signifikan, mengurangi pencairan pinjaman.

Denda Keterlambatan: Minimum Rp 250.000,- atau 6% dari angsuran bulanan per keterlambatan

Persyaratan yang perlu diperhatikan adalah kewajiban kepemilikan kartu kredit. Tanpa punya kartu kredit, calon peminjam tidak bisa mengajukan KTA DBS. Saat ini, dari persyaratan yang ada, DBS tidak memperbolehkan pengajuan tanpa kartu kredit.

Meskipun punya kartu kredit, KTA DBS masih menetapkan persyaratan tambahan, yaitu: (1) minimal Limit Kartu Kredit minimum Rp 6,000,000; (2) masa keanggotaan Kartu Kredit minimal 9 bulan.

Itu artinya Anda yang baru saja memiliki kartu kredit atau sudah lama punya kartu kredit tetapi limit kartu kredit kecil, tidak bisa mengajukan KTA DBS.

Hanya saja, DBS membebaskan kartu kredit dari berbagai bank dan tidak mewajibkan harus dari bank tertentu. Pagu pinjaman adalah maksimal 4 hingga 5 kali dari limit kartu kredit yang dimiliki.

Untuk asuransi sifatnya opsional jika nasabah setuju, yaitu premi dibayar satu kali sebesar 1% dari pinjaman. Asuransi adalah personal loan guard yang memproteksi jika peminjam kena musibah dan tidak bisa membayar angsuran lagi, maka seluruh kewajiban angsuran dilunasi oleh asuransi.

Ingin tahu berapa angsuran di pinjaman tanpa agunan dbs ?

KTA Bank DBS call center menerima cek status aplikasi kta dbs, menanyakan kta dbs kapan cair, cara cek sisa pinjaman kta dbs dan pengaduan Nasabah baik secara lisan maupun tertulis. Pengaduan tersebut disampaikan melalui sarana-sarana berikut:

Nasabah mendatangi kantor cabang Bank DBS terdekat dan menyampaikan pengaduan melalui staf cabang soal DBS KTA, atau

Nasabah menelpon dan menyampaikan pengaduannya melalui Call Center KTA DBS di nomor 0804 1500 327.

Dalam hal pengaduan diajukan secara tertulis maka pengaduan tersebut wajib dilengkapi fotokopi identitas dan dokumen pendukung lainnya.

Pengaduan secara lisan akan diselesaikan dalam waktu 2 (dua) hari kerja, apabila pengaduan lisan belum dapat diselesaikan dalam 2 (dua) hari kerja, maka Bank DBS dapat meminta Nasabah untuk mengajukan pengaduan secara tertulis dengan disertai dokumen pendukung.

Pengaduan tertulis diselesaikan paling lambat 20 (dua puluh) hari kerja setelah tanggal penerimaan pengaduan tertulis dan dapat diperpanjang sampai dengan paling lama 20 (dua puluh) hari kerja.

Untuk informasi lebih lanjut atau cek status aplikasi kta dbs, silakan hubungi Call Center KTA Bank DBS di nomor 0804 1500 327.

Untuk mengetahui kta dbs kapan cair, salah satunya adalah melalui kontak lengkap call center dan alamat KTA DBS Indonesia:

DBSI Customer Centre DBS Bank Tower, Lantai B1 Ciputra World 1 Jalan Prof. Dr. Satrio Kav 3-5 Jakarta 12940, Indonesia

Cara cek sisa pinjaman KTA DBS bisa dilakukan dengan menghubungi call center KTA DBS Indonesia. Perlu diingat bahwa cicilan terakhir bisa berbeda dari jumlah cicilan angsuran yang dilakukan tiap bulannya, karena tergantung dari sisa jumlah dana yang belum terbayarkan beserta bunga dan biaya-biaya lainnya (jika ada).

Maksudnya, dalam cicilan terakhir, bank akan memasukkan semua sisa kewajiban bunga dan biaya lainnya, jika ada, yang belum terbayar selama ini. Maka, bisa saja (tidak harus), cicilan angsuran terakhir KTA berbeda dengan cicilan per bulan selama ini.

Review KTA 2019

Dari segi bunga, KTA Mandiri dan BNI paling menarik karena murah dibandingkan yang lain. BCA masih sedikit lebih tinggi dibandingkan Mandiri dan BNI.

Mandiri dan BNI juga menawarkan fitur pinjaman KTA dengan plafon tinggi dan tenor paling panjang dibandingkan bank – bank lainnya.

Tetapi, dan ini persyaratan yang sulit, pengajuan di KTA Mandiri dan BNI hanya bisa dilakukan dengan sebagai nasabah karyawan yang payroll di Mandiri dan BNI. Nasabah non payroll atau nasabah pengusaha tidak bisa mengajukan KTA di kedua bank BUMN ini.

BCA masih lebih fleksibel karena pengajuan dengan kepemilikan kartu kredit BCA masih diterima. Kartu kredit lain, Non BCA, tidak diterima oleh KTA BCA. Masa kepemilikan kartu kredit adalah 1 tahun dan harus lancar.

Jika mau lebih mudah, KTA CIMB Niaga dan DBS memberikan penawaran menarik karena kedua bank swasta ini menerima pengajuan dengan kartu kredit bank lain. Masa keanggotaan kartu kredit adalah 9 bulan di DBS dan 1 tahun di Niaga.

Jadi, dari segi persyaratan menurut saya KTA Niaga dan DBS lebih mudah dibandingkan Mandiri, BCA dan BNI. Tetapi, Niaga dan DBS lebih mahal, yaitu:

Pertama, bunga KTA Niaga dan KTA DBS diatas yang lain.

Niaga memberikan bunga 1.69% untuk pemegang kartu kredit Niaga dan 1.79% untuk pemegang kartu kredit bank lain. Meskipun DBS promosi bunga 0.88% flat tetapi bunga tersebut hanya untuk pinjaman diatas Rp 200 juta. Untuk pinjaman sd 75 juta DBS menetapkan bunga 1.49%.

Buat perbandingan, BCA menetapkan bunga paling mahal 1.07% sementara Mandiri dan BNI dengan bunga dibawah 1%.

Kedua, biaya admin yang dibebankan DBS dan Niaga cukup besar.

Niaga menerapkan biaya 4% dari pencairan (versus BCA yang 1%) termasuk mewajibkan pengambilan asuransi kredit di depan. Biaya ini dipotong di depan saat pencairan pinjaman sehingga Anda menerima dana tunai lebih kecil dari plafon yang disetujui.

DBS lebih besar lagi biaya admin-nya Rp 399 ribu dipotong dari pencairan plus biaya tahunan 1.75% dari pencairan.

Misalnya, Anda mengambil Rp 5 juta maka saat pencairan Anda harus membayar Rp 399 ribu dan Rp 87,500. Di tahun kedua dan seterusnya sampai lunas, Anda harus membayar biaya tahunan ke DBS yaitu Rp 65,000 per tahun.

Ketiga, biaya pelunasan dipercepat yang lebih besar di Niaga dan DBS. Niaga menetapkan 7% dari sisa pokok pinjaman untuk pelunasan sebelum tenor selesai, sementara DBS 8% dari sisa pokok.

BCA menerapkan biaya Rp 200,000 untuk pelunasan dipercepat tetapi nasabah harus melunasi 6 bulan cicilan terlebih dahulu. Meskipun ada ketentuan ini, BCA tetap lebih murah dibandingkan DBS dan Niaga.

Ringkasan Summary Perbandingan antara KTA

Aspek KTA

Bank yang Unggul

Plafond dan Tenor Pinjaman

KTA Mandiri dan BNI Fleksi

Bunga Rendah

KTA Mandiri, BNI Fleksi, Personal Loan BCA

Kemudahan Persyaratan

KTA DBS, CIMB Niaga XTra Dana

Biaya Admin Murah

Personal Loan BCA

KTA Tanpa Kartu Kredit

KTA Mandiri, BNI Fleksi

Tidak Perlu Nasabah Payroll

KTA DBS, CIMB Niaga XTra Dana

Manfaatkan KUR Bunga Murah

Bagi pengusaha, selain KTA bunga rendah, opsi lain mendapatkan pinjaman KTA murah adalah mengajukan KUR. Buat pengusaha kecil, KUR menawarkan bunga murah atau termurah di pasaran karena merupakan program subsidi pemerintah.

Untuk itu bisa mengajukan KUR, pengusaha perlu memahami proses dan persyaratan pengajuan pinjaman usaha subsidi pemerintah ini.

Apa itu KUR (Kredit Usaha Rakyat) ?

KUR adalah program pemerintah yang memberikan subsidi bunga untuk kredit usaha bagi pelaku usaha kecil menengah atau koperasi. Karena disubsidi, bunga kredit menjadi terjangkau yaitu hanya 7% setahun.

Pengajuan KUR dengan cara mendatangi KUR di Kantor Cabang atau Kantor Cabang Pembantu Bank Pelaksana, yaitu KUR BRI, Mandiri dan BNI.

Secara umum, proses dan persyaratan pengajuan KUR di Bank adalah sebagai berikut:

Proses Pengajuan KUR di Bank Pelaksana

Pelaku usaha UMKM calon debitur mengajukan surat permohonan KUR kepada Bank dengan melampiri dokumen seperti legalitas usaha, perizinan usaha, catatan keuangan dan sebagainya.

Bank mengevaluasi kelayakan usaha permohonan .

Apabila menurut Bank usaha layak dibiayai maka Bank menyetujui permohonan KUR. Keputusan pemberian KUR kewenangan Bank.

Bank dan debitur menandatangani Perjanjian Kredit/Pembiayaan.

Debitur wajib membayar/mengangsur kewajiban pengembalian KUR kepada Bank sampai lunas.

Kriteria umum pengajuan KUR

Tidak sedang menerima kredit/pembiayaan dari perbankan dan/atau yang tidak sedang menerima Kredit Program dari Pemerintah;

Diperbolehkan sedang menerima kredit konsumtif (Kredit Kepemilikan Rumah, Kredit Kendaraan Bermotor, Kartu Kredit dan kredit konsumtif lainnya);

Bagi pelaku usaha yang masih tercatat Sistem Informasi Debitur BI, tetapi yang sudah melunasi pinjaman, maka diperlukan Surat Keterangan Lunas dari Bank sebelumnya;

Untuk jenis KUR Mikro, tidak diwajibkan untuk dilakukan pengecekan Sistem Informasi Debitur Bank Indonesia.

Putusan pemberian KUR sepenuhnya menjadi kewenangan Bank Pelaksana, sesuai dengan hasil analisa kelayakan usaha calon debitur.

Persyaratan Dokumen untuk dapat menerima KUR

Dokumen legalitas dan perizinan yang minimal ada pada saat debitur mengajukan KUR kepada Bank antara lain:

Identitas diri nasabah, seperti KTP, SIM, Kartu Keluarga, dll.

Legalitas usaha, seperti akta pendirian, akta perubahan

Perizinan usaha, seperti SIU, TDP, SK Domisili, dll

Catatan pembukuan atau laporan keuangan

Salinan bukti agunan

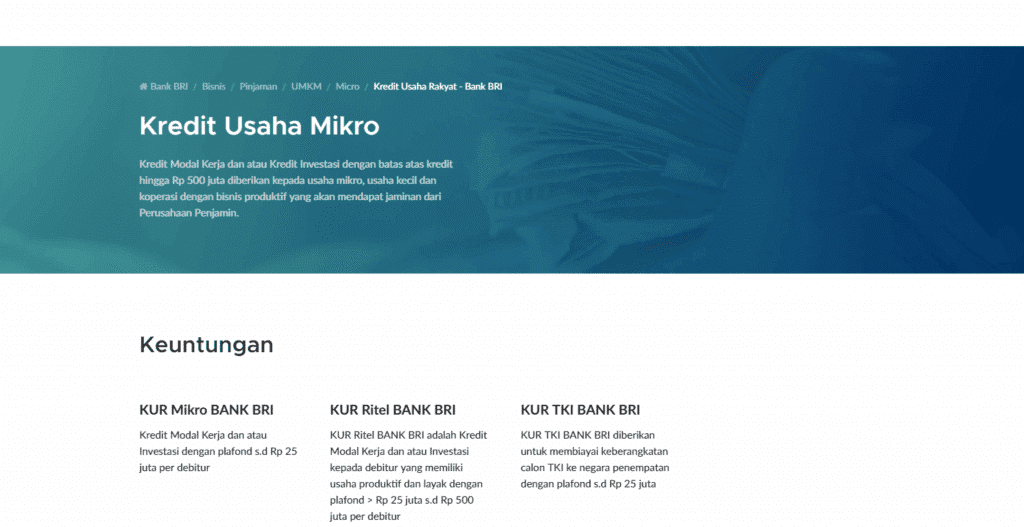

KUR BRI

BRI adalah bank yang paling banyak menyalurkan pinjaman KUR. Dengan jaringan kantor cabang yang luas sampai ke pelosok Nusantara, BRI mampu menyalurkan KUR ke banyak pelaku UMKM yang menjadi sasaran utama KUR.

Pinjaman BRI KUR terdiri atas beberapa produk, yaitu:

KUR Mikro BANK BRI. Kredit Modal Kerja dan atau Investasi dengan plafond s.d Rp 25 juta per debitur

KUR Ritel BANK BRI adalah Kredit Modal Kerja dan atau Investasi ke debitur yang memiliki usaha produktif dan layak dengan plafond > Rp 25 juta s.d Rp 500 juta per debitur

KUR TKI BANK BRI diberikan untuk membiayai keberangkatan calon TKI ke negara penempatan dengan plafond s.d Rp 25 juta

Ada dua persyaratan yang perlu diperhatikan saat pengajuan KUR di BRI, yaitu persyaratan calon debitur dan persyaratan kredit.

Persyaratan Kredit

KUR Mikro BANK BRI

Besar kredit maksimal sebesar Rp 25 juta per debitur

Jenis kredit : a. Kredit Modal Kerja (KMK) jangka waktu maksimal 3 (tiga) tahun; b. Kredit Investasi (KI) jangka waktu maksimal 5 (lima) tahun

Suku bunga 7% efektif per tahun atau setara 0.41% flat per bulan

Tidak dipungut biaya provisi dan administrasi

KUR Ritel BANK BRI

Besar kredit > Rp 25 juta – Rp 500 juta

Jenis kredit : a. Kredit Modal Kerja (KMK) jangka waktu maksimal 4 (empat) tahun; b. Kredit Investasi (KI) jangka waktu maksimal 5 (lima) tahun

Suku bunga 7% efektif per tahun

Tidak dipungut biaya provisi dan administrasi

Agunan sesuai ketentuan bank

KUR TKI BANK BRI

Besar kredit maksimal Rp 25 juta atau sesuai Cost Structure yang ditetapkan pemerintah

Suku bunga 7% efektif per tahun atau setara 0.41% flat per bulan

Tidak dipungut biaya provisi dan administrasi

Jangka waktu maksimal 3 (tiga) tahun atau sesuai kontrak kerja

Tujuan negara penempatan : Singapura, Hongkong, Taiwan, Brunei, Jepang, Korea Selatan, dan Malaysia

Persyaratan Calon Debitur:

KUR Mikro BANK BRI

Individu (perorangan) yang melakukan usaha produktif dan layak

Telah melakukan usaha secara aktif minimal 6 bulan

Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, KKB, dan, Kartu Kredit

Persyaratan administrasi : Identitas berupa KTP, Kartu Keluarga (KK), dan surat ijin usaha

KUR Ritel BANK BRI

Mempunyai usaha produktif dan layak

Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, KKB, dan, Kartu Kredit

Telah melakukan usaha secara aktif minimal 6 bulan

Memiliki Surat Ijin Usaha Mikro dan Kecil (IUMK) atau surat ijin usaha lainnya yang dapat dipersamakan

KUR TKI BANK BRI Individu (perorangan) calon TKI yang akan berangkat bekerja ke negara penempatan. Persyaratan administrasi: a. Identitas berupa KTP dan Kartu Keluarga; b. Perjanjian kerja dengan pengguna jasa; c. Perjanjian penempatan; d. Passpor; e. Visa; f. Persyaratan lainnya sesuai ketentuan

KUR Mandiri

Kredit Usaha Rakyat (KUR) Bank Mandiri terdiri dari 3 jenis yaitu :

KUR Mikro, dengan limit kredit maksimal sampai dengan Rp 25 juta per debitur dan jangka waktu maksimal 2 tahun.

KUR Ritel, dengan limit kredit di atas Rp 25 juta sampai dengan maksimal Rp 200 juta per debitur, dan jangka waktu maksimal 3 tahun untuk kredit modal kerja dan 5 tahun untuk kredit investasi.

KUR Penempatan TKI, dengan limit kredit maksimal sampai dengan Rp 25 juta per debitur dengan jangka waktu disesuaikan dengan masa kontrak kerja atau maksimal 12 bulan.

KUR Khusus, dengan limit di atas Rp 25 juta sampai dengan Rp 500 juta diberikan kepada kelompok yang dikelola secara bersama dalam bentuk cluster dengan menggunakan Mitra Usaha untuk komoditas perkebunan rakyat dan peternakan rakyat serta perikanan rakyat.

KUR BNI

BNI dapat memberikan pembiayaan kepada usaha Anda yang feasible namun belum memiliki agunan sesuai persyaratan Bank. Persyaratan Umum KUR di BNI:

Tidak sedang menerima fasilitas kredit usaha/produktif dari perbankan lain dan atau tidak sedang menerima Kredit Program dari Pemerintah (kecuali KUR di BNI).

Dapat sedang menerima kredit KUR di BNI dan/atau kredit konsumtif (KPR, leasing kendaraan, kartu kredit dan resi gudang) dengan kolektibilitas lancar.

Pengalaman di bidang usaha minimal 6 (enam) bulan.

Berusia minimal 21 tahun atau sudah menikah.

Tidak termasuk dalam daftar hitam Bank Indonesia serta tidak tercatat sebagai debitur macet/bermasalah.

Jenis KUR yang ditawarkan BNI adalah sebagai berikut:

KUR MIKRO

Maksimum : s/d Rp. 25.000.000,-.

Jangka waktu : s/d 3 tahun (kredit modal kerja), s/d 5 tahun (kredit investasi).

Persyaratan: KTP-el (KTP), Kartu Keluarga, Surat ijin usaha.

Jangka waktu : s/d 4 tahun (kredit modal kerja), s/d 5 tahun (kredit investasi).

Persyaratan administrasi : KTP-el (KTP), NPWP (untuk KUR > Rp. 25 juta), Kartu Keluarga, Surat Keterangan Usaha dari Kelurahan/Kecamatan.

Jaminan : disesuaikan dengan ketentuan BNI.

Suku bunga : 7% eff p.a.

KUR Penempatan Tenaga Kerja Indonesia

Maksimum : s/d Rp. 25.000.000,-.

Jangka waktu : disesuaikan dengan masa kontrak kerja maksimal 3 tahun.

Persyaratan administrasi : KTP-el (KTP), Kartu Keluarga, Surat ijin usaha.

Jaminan : tidak diwajibkan.

Tujuan negara penempatan: Singapura, Malaysia, Hongkong, Taiwan, Korea Selatan, Jepang.

Suku bunga : 7% eff p.a.

KUR Khusus

Diberikan kepada kelompok yang dikelola secara bersama dalam bentuk klaster dengan menggunakan mitra usaha untuk komoditas perkebunan rakyat dan peternakan rakyat serta perikanan rakyat.

Maksimum : s/d Rp. 500.000.000,- setiap individu kelompok.

Jangka waktu : s/d 4 tahun (kredit modal kerja), s/d 5 tahun (kredit investasi).

Pembayaran pokok dan bunga secara angsuran berkala dan/atau sekaligus pada saat jatuh tempo.

Persyaratan administrasi : KTP-el (E-KTP), NPWP (untuk KUR > Rp. 50 juta), Kartu Keluarga, Surat ijin usaha.

Jaminan : disesuaikan dengan ketentuan BNI.

Suku bunga : 7% eff p.a.

Kesimpulan

Review terhadap KSM Mandiri,Personal Loan BCA, BNI Fleksi, CIMB Niaga X-Tra Dana, dan DBS menunjukkan bahwa masing – masing KTA memiliki keunggulan dan kelemahan.

Ada yang bunga KTA murah tetapi persyaratan cukup ketat, antara lain harus pembayaran gaji payroll di bank tersebut atau harus pemilik kartu kredit dari bank tersebut. Sementara itu, ada KTA bank lain dengan persyaratan yang lebih mudah, misalnya menerima kartu kredit dari semua bank, tetapi bunga dan biaya administrasi tinggi.

Calon konsumen perlu mempertimbangkan semua aspek dengan baik. Kenapa saya tekankan ‘semua aspek’ sebab ternyata KTA bunga rendah bukan segala – galanya dalam pengajuan pinjaman tanpa agunan.

Yang bunga rendah meminta persyaratan yang tidak mudah dipenuhi. Sedangkan, KTA dengan bunga tinggi menawarkan persyaratan yang lebih mudah.

Investasi emas online merupakan cara menabung aman, terjangkau dan mudah. Ikuti pengalaman saya soal jual beli emas online 2019 di Brankas LM Antam dan Tokopedia Emas. Anda bisa melihat dimana Investasi Emas Online terbaik terpercaya, yang harga emas paling bagus dan proses paling mudah.

Saya sudah melakukan jual beli emas batangan, logam mulia, secara kecil-kecilan sejak beberapa tahun lalu. Anda bisa baca pengalaman saya di Investasi Emas di beberapa artikel.

Saat itu, pembelian saya lakukan dengan mengecek terlebih dahulu harga emas batangan di web Antam, lalu mengunjungi toko emas di pusat perdagangan di Jakarta Pusat.

Setelah membeli, saya harus membawa logam mulia ke bank dimana saya menyewa safe deposit box untuk menyimpan emas batangan tersebut.

Meskipun banyak keuntungan dari investasi emas, jujur saja, proses yang saya sebutkan tidak convenience dan melelahkan.

Pertama, saya harus pergi ke toko emas. Lokasinya cukup jauh dari kantor saya.

Kedua, setelah beli, saya harus ke bank, yang juga tidak dekat, untuk menyimpan emas di SDB agar aman. Meskipun jumlah emas tidak banyak, saya merasa lebih tenang menempatkan di safe deposit box.

Ketiga, jika ingin menjual, saya ambil emas di sdb bank dan membawa fisik logam mulia ke toko emas. Di toko emas, setelah transaksi, uang hasil penjualan saya setor ke bank.

Akibat proses pembelian dan penjualan yang ribet tersebut, dalam dua tahun ini, saya tidak beli emas lagi. Meskipun saya tahu, emas masih ‘safe – haven’ dalam kondisi ekonomi global dan domestik tidak stabil.

Beli Jual Emas Online

Muncullah penawaran beli jual emas secara online. Setelah mempelajari dan mencoba, saya menilai investasi emas online sangat menarik.

Apa dan bagaimana mekanismenya ?

Anda beli emas secara online lewat aplikasi atau website, tidak perlu ke toko emas, kemudian lakukan pembayaran via transfer, nanti jumlah emas yang sudah dibeli tercatat di aplikasi atau situs tempat dimana Anda beli emas tersebut.

Bagaimana fisik emas ?

Disini unik dan menariknya. Fisik emas tidak Anda terima, tetapi setiap saat butuh fisik emas, Anda tinggal memesan untuk dicetakan emas dalam bentuk logam mulia dan bisa di ambil fisiknya.

Cara jual beli emas online punya keuntungan dibandingkan pembelian emas secara offline.

Pertama, Anda tidak perlu datang ke toko emas karena cukup melakukan secara online. Jelas ini menghemat waktu dan bisa dilakukan at anytime anywhere.

Kedua, Anda tidak perlu keluar biaya tambahan untuk menyewa safe deposit box di bank. Paling tidak, saya habis biaya sewa SDB di bank Rp 1 jutaan setahun.

Meskipun di investasi emas online terdapat biaya tahunan, tetapi pengalaman saya, biaya tahunan lebih murah dibandingkan biaya sewa SDB di bank.

Jika suatu saat butuh fisik emas, Anda tinggal pesan ke tempat Anda beli untuk mencetak emas yang Anda miliki.

Ketiga, minimum pembelian di investasi emas online sangat terjangkau karena nilai minimum yang kecil. Mulai dari Rp 500 sudah bisa beli emas.

Bayangan bahwa investasi emas itu mahal dan butuh dana besar, sudah tidak berlaku di investasi emas secara online.

Keempat, untuk menjual emas sangat mudah dan tidak perlu membawa emas ke toko, cukup jual secara online dan uang hasil penjualan masuk rekening bank konsumen.

Dengan cara penjualan online ini, konsumen lebih aman karena tidak ada resiko emas dicuri atau hilang ditengah jalan.

Investasi Emas Online Aman ?

Tempat membeli emas batangan secara online pasti menimbulkan pertanyaan soal keamanan.

Apakah secure transaksi ini ? Apakah investasi emas online penipu atau tidak ?

Maklum saat ini banyak investasi bodong dan investasi emas online tidak luput dari cerita soal investasi bodong.

Untuk menjawab, aman atau tidak, cari paling ampuh adalah membuktikan lewat pengalaman menjalani sendiri.

Saya sudah mencoba. Pengalaman tersebut saya bagikan berikut ini.

Brankas Logam Mulia Antam

Brankas LM Antam Investasi Emas Online

Antam (PT Aneka Tambang) adalah BUMN produsen Logam Mulia. Validitas Antam jelas tidak perlu diragukan lagi.

Bagaimana cara beli emas di ANTAM online ?

Perusahaan BUMN ini membuka pembelian emas online melalui BrankasLM (https://www.brankaslm.com).

BRANKAS adalah layanan pembelian dan penyimpanan emas oleh Unit Bisnis Pengolahan dan Pemurnian Logam Mulia. UBPP Logam Mulia merupakan salah satu unit bisnis di PT Antam.

#1 Daftar Pertama Wajib ke Kantor Cabang

Meskipun online, proses pendaftaran pertama kali mewajibkan calon pelanggan datang ke kantor Antam, yaitu Butik LM, yang tersebar di seluruh Indonesia.

Daftar cabang Brankas LM bisa lihat disini. Saya datang ke Butik LM di Mall Ambassador Lt. Dasar No.57, Jl. Prof. DR. Satrio, Jakarta.

Penting diperhatikan bahwa “pendaftaran tidak dapat diwakilkan”. Harus Anda sendiri yang datang.

Setelah membaca “Persyaratan dan Ketentuan” saya mengisi form registrasi dan melampirkan dokumen, yaitu KTP, Nomor Pokok Wajib Pajak (NPWP) dan Kartu Keluarga untuk keperluan ahli waris.

Untuk pendaftaran, Anda perlu membayar biaya tahunan, yang berbeda – beda tergantung jenis keanggotaan yang akab menentukan jumlah investasi maksimum yang diperbolehkan, sebagai berikut:

Pilih keanggotaan brankas LM yang sesuai dengan rencana investasi Anda. Contohnya, karena masih awam, saya pilih keanggotaan Individual Gold.

#2 Masuk Situs BrankasLM

Selesai mendaftarkan, saya mendapatkan user ID dan password untuk masuk dan melakukan transaksi jual beli di situs BRANKAS LM.

Sebelumnya, perlu diketahu bahwa transaksi di www.brankaslm.com hanya bisa dilakukan di hari dan jam kerja, baik untuk transaksi pembelian, penjualan (buy-back) maupun order pengambilan emas fisik.

Jika transaksi online dilakukan di luar jam kerja, transaksi ditolak oleh Brankas LM. Semua pengajuan di website harus dalam jam kerja.

#3 Pembelian Online

Pembelian secara online dilakukan dengan beberapa langkah, yaitu:

Pertama, Anda login menggunakan user ID dan Password. Masuk ke menu pembelian, masukkan Sumber dana dan tujuan transaksi, pilih besaran yang akan dibeli, lalu pilih metode pembayaran.

Kedua, membayar dengan metode pembayaran, yaitu Transfer Mandiri dan Akun Virtual Bank Permata. Apabila memilih Transfer Mandiri, Pelanggan diberikan account Virtual Bank Mandiri sebagai tujuan Transfer.

Ketiga, setelah melakukan pembayaran lunas, otomatis saldo bertambah.

Pengalaman saya melakukan pembayaran via transfer Mandiri dalam hitungan detik setelah pembayaran selesai, saldo emas langsung updated di website brankas LM.

# 4 Penjualan Emas (Buy Back)

Ingin menjual Logam Mulia Anda ?

Bisa lakukan dengan transaksi Buyback secara online dan dana langsung masuk ke rekening Anda.

Di website tercantum harga buy-back setiap harinya. Harga buy back lebih rendah dari harga beli emas.

Cara pengajuan buy back adalah berikut:

Anda login ke Brankas LM. Masuk ke menu Transaksi, Pilih Buyback, Pilih nomor rekening saldo emas Pelanggan, masukkan jumlah yang akan dijual, lalu klik “Lanjut”.

Anda memasukkan nomor Token sebagai verifikasi transaksi. Nomor token dikirimkan ke alamat email dan SMS ke no handphone Pelanggan yang terdaftar.

Anda diminta membaca dan mengerti “Syarat dan Ketentuan”dengan cara klik/centang box sebelum melanjutkan transaksi.

Apabila transaksi berhasil, notifikasi buyback dimunculkan oleh system. Hasil transaksi Buyback ditransfer kepada no account Bank milik pelanggan pada saat didaftarkan paling lambat 3 hari kerja setelah transaksi dilaksanakan. Pelanggan diminta untuk menyimpan Bukti Transaksi sebagai referensi.

Apabila terjadi perubahan nomor akun Bank Pelanggan, maka Pelanggan dapat memberitahukan terlebih dahulu kepada Customer Servicei untuk update data. Proses update data dapat berlaku valid setelah 5 hari kerja demi keamanan Pelanggan.

#5 Cara Pengambilan Fisik Emas

Selain buy back, Brankas menyediakan pengambilan fisik emas batangan antam. Tetapi, pengambilan fisik emas batangan sebaiknya dilakukan setelah saldo emas minimal 3 bulan.

Apabila pelanggan menginginkan untuk mencetak fisik saldo emas BRANKAS LM miliknya sebelum masa titip melewati 3 bulan, maka pelanggan dikenakan denda sebesar 2.5% dari emasnya.

Pelanggan dapat mengambil emas fisik langsung ke Kantor LM Pulogadung dan Butik Emas LM atau dikirim ke alamat pelanggan.

Proses fabrikasi atau pembuatan emas fisik maksimal 7 (tujuh) hari kerja).

Bilamana stok belum tersedia, proses tunggu fabrikasi dan proses fabrikasi memerlukan waktu +7 hari (tujuh) hari kerja untuk pelanggan Individu, disesuaikan dengan jumlah dan jenis pecahan, kapasitas pabrik dan load refinery.

Pengiriman emas bekerjasama dengan kurir pihak ketiga dan sudah termasuk asuransi.

Investasi Emas Tokopedia

Tokopedia Emas

Bagaimana cara investasi emas online di Pegadaian ? Jangan khawatir, sekarang Anda bisa melakukannya lewat Tokopedia Emas.

Tokopedia Emas menawarkan fasilitas investasi emas online melalui aplikasi. Raksasa e commerce ini memang beralih menjadi supermarket apps dengan berbagai layanan termasuk keuangan.

Untuk investasi emas, Tokopedia kerjasama dengan raksasa juga, yaitu PT Pegadaian. Karena ijin melakukan jual beli emas dimiliki PT Pegadaian.

Kerjasama dengan Pegadaian bagus karena menunjukkan Tokopedia menawarkan investasi emas dengan partner yang bisa diandalkan.

#1 Cara Pembelian Emas

Buka halaman Tokopedia Emas Anda melalui situs resmi Tokopedia. Tentukan berapa rupiah yang ingin Anda belanjakan atau berapa gram emas yang ingin Anda beli.

Lalu, pilih metode pembayaran yang paling mudah dan sesuai kebutuhan. Setelah pembayaran Anda terverifikasi, emas akan langsung masuk ke tabungan Tokopedia Emas Anda.

#2 Cara Penjualan Emas

Buka halaman Tokopedia Emas Anda melalui Situs Tokopedia (dari aplikasi Anda, masuk ke pilihan “Keuangan” dan pilih “Emas”, atau dari website www.tokopedia.com/emas/). Tentukan berapa jumlah harga emas dalam rupiah atau harga emas per gram yang ingin Anda jual.

Setelah menyelesaikan proses penjualan, hasil penjualan masuk ke Saldo Tokopedia Anda yang kemudian dapat ditarik ke bank.

Bagaimana transfer dana dari Tokopedia ke bank: (1) masuk ke halaman Saldo Tokopedia dari ‘Akun Saya’ pada bagian Tokopedia Pay; (2) klik Tombol ‘Tarik Dana’ di halaman Saldo Tokopedia; (3) isi data-data rekening bank tujuan penarikan dana. Pastikan semua data sudah benar lalu lakukan penarikan dana

Review Brankas LM vs Tokopedia Emas

Saya melakukan review terhadap beberapa aspek di antara kedua penyedia investasi emas online ini.

#1 Pembukaan dan KYC Rekening

Keunggulan Tokopedia emas adalah proses investasi emas online mudah dengan menggunakan aplikasi. Sementara, Brankas LM menuntut proses yang lebih komplek, yaitu nasabah harus datang ke kantor cabang dan belum ada aplikasi untuk transaksi jual beli emas.

Tokopedia emas memang juga meminta proses KYC calon pelanggan dengan mengunjungi kantor PT Pegadaian, tetapi persyaratan ini hanya untuk pembelian emas >= 10 gram. Sementara pembelian emas dibawah 10 gram tidak perlu datang ke kantor cabang, cukup penyampaian dokumen secara online.

Bahkan di Tokopedia Emas, kepemilikan 1 gram tidak perlu KYC.

Buat mereka yang ingin mencoba dulu, memastikan aman tidaknya investasi emas secara online, proses tanpa KYC ini pasti sangat membantu.

#2 Proses Jual Beli Emas

Satu hal yang menyulitkan di Brankas adalah jual beli harus dilakukan di jam kerja. Agak aneh karena selayaknya online seharusnya tidak ada pembatasan waktu jual beli, anytime anywhere adalah kekuatan online.

Sementara, Tokopedia Emas membuka akses jual beli 24/7, 24 jam sehari 7 hari seminggu, non-stop. Fasilitas online memang layaknya seperti ini.

Di samping itu, saya perhatikan bahwa harga emas batangan jual dan beli di Tokopedia lebih bersaing dibandingkan brankas LM. Spread atau perbedaan harga emas batangan jual beli di Tokopedia lebih kecil dibandingkan Brankas LM yang lebih lebar.

Minimum investasi pembelian emas di Tokopedia juga jauh lebih kecil, yaitu Rp 500, sementara di Brankas LM minimal investasi 1 gram emas atau sekitar Rp 600-an dengan harga emas sekarang.

Buat yang baru belajar investasi atau ingin mulai tetapi dana terbatas, Tokopedia emas merupakan tempat bagus untuk mulai karena minimum investasi yang terjangkau.

Untuk pencairan dana, proses di Brankas LM lebih mudah dan cepat karena saat emas dijual (buy-back) maka dana langsung masuk ke rekening bank konsumen. Proses di Tokopedia lebih panjang karena harus masuk ke saldo tokopedia dulu, setelah itu baru bisa ditransfer ke bank.

#3 Fisik Emas

Namun, ada satu hal yang menurut saya menjadi kelemahan utama di Tokopedia emas, yaitu emas fisik tidak bisa diambil.

Dalam penjelasan di situs Tokopedia Emas disebutkan bahwa “Tokopedia sedang dalam proses mengupayakan agar investasi emas Anda bisa berubah bentuk menjadi emas fisik.”.

Di Brankas LM pengambilan fisik sangat dimungkinkan dengan proses 7 hari kerja. Apalagi Brankas didukung oleh PT Antam yang merupakan produsen Logam Mulia.

Bagaimanapun juga, meskipun transaksi dilakukan secara online, fisik emas itu penting karena emas dibeli untuk kita mendapatkan fisiknya.

Menurut penjelasan di situs Tokopedia “Setiap gram emas yang Anda beli akan dikonversikan menjadi bentuk fisik dan akan dititipkan di Pegadaian.”, jika seperti itu seharusnya tidak ada masalah untuk mengambil fisik emas. Hanya saja, timbul pertanyaan kenapa fisik emas belum bisa diambil di Tokopedia.

Kesimpulan

Kemajuan teknologi berimbas pula ke jual beli emas. Inovasi terbaru adalah pembelian emas batangan secara online yang dipelopori oleh Brankas LM Antam dan Tokopedia Emas (kerjasama dengan PT Pegadaian).

Masing – masing cara, beli emas di Antam Online atau di Tokopedia memiliki kelebihan dan kekurangan.

Bisa dibaca dalam review diatas, mana yang paling cocok untuk Anda dalam melakukan investasi emas online terpercaya..

Tidak ketinggalan fintech, bank berinisiatif menawarkan cara pengajuan KTA secara online. Saya review 4 bank KTA Online 2019, yaitu Permata Mobile X, Commbank Tyme Digital, SCB, DBS Digibank. Anda bisa melihat mana KTA bunga paling murah, proses paling gampang dan fitur – fitur bermanfaat lainnya.

Hadirnya Fintech mau tidak mau membuat bank terusik. Bisnis pinjaman tanpa agunan yang selama ini didominasi bank menjadi penuh tantangan dengan masuknya fintech.

Fintech menawarkan keunggulan dan manfaat buat konsumen tepat di hal – hal yang selama ini menjadi komplain utama calon peminjam atas bank, yaitu kecepatan keputusan dan persyaratan kredit.

Beberapa bank dengan cepat mencium tantangan kehadiran fintech. Mereka melihat efek kehadiran fintech, tidak hanya saat ini, tetapi yang lebih penting efek dalam jangka panjang.

Saya perhatikan bank yang dengan sigap mengantisipasi fintech adalah bank skala menengah. Sementara bank besar dan bank kecil tidak banyak bergerak.

Bank asing di Indonesia juga terlihat sigap dalam membangun KTA online. Mungkin mereka mengadopsi dari negara lain yang sudah lebih dulu menerapkan pinjaman online.